Аналітика

Рубрика Аналітика – це Ваш щоденний інструмент для обґрунтованого ведення бізнесу та прийняття інвестиційних рішень.

Тут ми перетворюємо сирі дані, складні звіти та ринкові тренди на конкретні висновки та дієві рекомендації.

-

Як війна, клімат та кадровий голод змінили економіку агросезону 2025

Попри воєнний дисконт, дефіцит кадрів, кліматичні зміни та значну регіональну диференціацію врожайності, прибутковість українського агросектору у 2025 році стабілізувалася на…

-

Яку техніку купували українські фермери до посівної 2026: нове дослідження AGRO.RIA

Яку техніку купували українські фермери до посівної 2026: нове дослідження AGRO.RIA Український маркетплейс AGRO.RIA презентував нове дослідження ринку сільгосптехніки. У…

-

ЄС посилює контроль за пакуванням: чому українському бізнесу варто готуватися вже зараз

Попри поширене переконання, що екологічний порядок денний у Європі відходить на другий план через геополітичні та економічні виклики, регуляторна політика…

-

Вода стає новим обмеженням для агробізнесу

Чому українські агрокомпанії дедалі активніше інвестують у зрошення, скільки коштує вода для врожаю та як дефіцит вологи змінює економіку агровиробництва…

-

Євроінтеграція для агросектору: чому доступ до ринку ЄС може виявитися дорожчим, ніж очікував бізнес

Від лабораторій за мільйони євро до точного землеробства і біометану: як змінюється економіка українського АПК на тлі нових вимог ЄС…

-

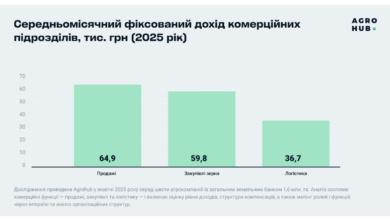

Agrohub вперше дослідив комерційні функції в агробізнесі, найвищі доходи — у продажах зернових та олійних

Agrohub вперше провів дослідження доходів і функціональної структури комерційних підрозділів в агробізнесі. Аналіз охопив три ключові напрями: продажі, закупівлю зерна…

-

Великий розмір більше не гарантує виживання

Чому український агросектор переходить від агресивного масштабування до контрольованого розвитку Ще десять-п’ятнадцять років тому український агросектор жив у логіці швидкого…

-

Agrohub оцінив ефективність агровиробництва у сезоні 2025: прогнозний EBITDA становить 410 $/га

Agrohub провів першу хвилю дослідження показників ефективності та результативності вирощування основних агрокультур сезону 2025. За підсумками аналізу прогнозний показник EBITDA…

-

Посівна-2026: стабільний сезон, який працює за новими правилами

Чому агрокомпанії по-різному перебудовують структуру посівів і що це говорить про економіку галузі Посівна кампанія 2026 року розпочалася без збоїв…

-

Інвестиції в аграрні технології знову зростають: як цифровізація змінює світове фермерство

Після короткого спаду венчурної активності світовий ринок аграрних технологій знову демонструє зростання. Інвестори дедалі активніше вкладають кошти у цифрові рішення…

-

Криза у Червоному морі змінює глобальні маршрути зерна

Безпекова ситуація у Червоному морі поступово перетворюється на один із ключових факторів, що впливають на світову торгівлю продовольством. Атаки на…

-

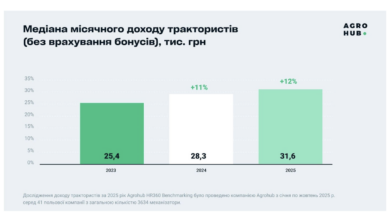

У 2025 році місячний дохід трактористів продовжив зростання: +12% до минулорічного, – дослідження Agrohub

Медіана загального місячного доходу трактористів (без урахування бонусів) зросла до 31,6 тис. грн, що майже на 12% більше, ніж у…

-

Прибуток молочної промисловості виріс майже вдвічі у 2025 році

Чистий прибуток молочної промисловості України у 2025 році зріс майже вдвічі — до 2,64 млрд грн, дохід збільшився на 18%…

-

Гречана пастка 2026: чому висока ціна на полицях не рятує українського фермера

Український ринок гречки входить у лютий 2026 року в стані ідеального шторму. Після рекордних врожаїв минулих років, які обвалили ціни…

-

Кукурудзяний розворот: чому Kernel ставить на зерно, а не на олію

Kernel опублікував результати за перше півріччя 2026 фінансового року (липень-грудень 2025 року). Короткий огляд: Фінансові результати за ключовими метриками: –…

-

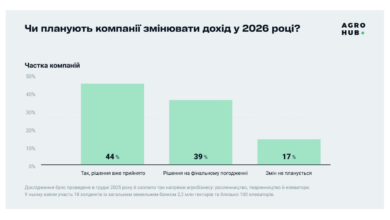

83% агрокомпаній планують підвищити доходи персоналу у 2026 році, більшість — на 10-15% (дослідження Agrohub)

Наприкінці 2025 року Agrohub запитав учасників агроринку про плани щодо перегляду зарплат у 2026 році. У дослідженні взяли участь 18…

-

Посівна-2026 як тест на витривалість: що агробізнес сіє, рахує і від чого відмовляється

Зростання собівартості, обережна структура культур і жорсткіші фінансові рішення сезону Посівна кампанія 2026 року формується в умовах, які вже не…

-

Як змінювалося значення землі в українському агробізнесі: від гонитви за гектарами до управління ризиками, ефективністю та капіталом

Еволюція земельного активу в логіці M&A, війни та відкриття ринку землі Земля – базовий актив аграрної галузі, навколо якого вибудовуються…

-

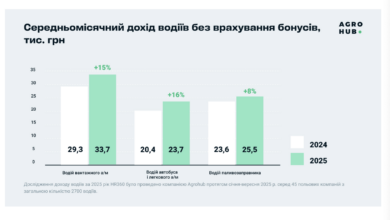

Фонд оплати праці водіїв в агрогалузі у 2025 році зріс на 16% — дослідження Agrohub

Фонд оплати праці водіїв в аграрному секторі у 2025 році зріс на 16% порівняно з 2024 роком і становить 56,2…

-

Земля стала головним активом капіталізації агробізнесу

Після входу юридичних осіб на ринок із 1 січня 2024 року українська земля швидко перестала бути «проблемним паєм» і перетворилася…

-

Земельний банк 2026: підсумки двох років ринку землі для юридичних осіб і що чекати

Два роки тому, 1 січня 2024 року, український агробізнес отримав право, на яке чекав десятиліттями: юридичні особи офіційно увійшли на…

-

Аграрний ринок України у 2026 році: економіка точних рішень

Landlord зібрав оцінки аналітиків про те, як змінюється економіка агробізнесу, структура виробництва, інвестиційні підходи та позиція України на глобальних ринках.…

-

Глобальний продовольчий тетріс: як Пекін будує «аграрну фортецю» та що це означає для українського агроекспорту

Доки світ спостерігає за динамікою в Чорному морі, у Пекіні завершилася щорічна Центральна конференція з питань сільського господарства (29–30 грудня…

-

Нова архітектура рентабельності: які культури принесуть найбільший прибуток фермерам у 2026 році

Сьогодні український агросектор проходить через фундаментальну трансформацію, де поняття рентабельності більше не обмежується лише врожайністю з гектара чи світовими цінами…

-

Кредити для агробізнесу у 2026 році. Що фінансують банки і де проходить межа ризику

Позиції Raiffeisen Bank та Credit Agricole щодо переробки, енергоефективності, малих фермерів і землі Український агросектор входить у 2026 рік у…

-

Нерівність у субсидіях ставить малі ферми у США на межу зникнення

Великі фермери отримують левову частку підтримки уряду США, а нещодавні скорочення значно зменшили ринки та прибутки дрібних виробників. Про це …

-

Геополітика продовольства: як протистояння США та Китаю перекроїло агроекспорт у 2025 році

2025 рік увійшов в історію як рік достатку. Потужні врожаї кукурудзи, сої та пшениці в усьому світі змогли задовольнити зростаючі…

-

Експортний колапс або «тиха гавань»: чому темпи експорту зерна впали на 30%

Український аграрний сектор завершує 2025 рік у стані високої турбулентності. За оперативними даними Державної митної служби та профільного міністерства, обсяги…

-

Головні зміни земельного законодавства 2025: індексація НГО, ставки мінімального податкового зобов’язання та нові фінансові інструменти

Оформлення прав на земельні ділянки традиційно залишається однією з найважливіших та найбільш чутливих тем в Україні. Оскільки земля є стратегічним…

-

Агросектор у лещатах тарифів: як торгові війни та волатильність змінять експорт 2026 році

Глобальна аграрна індустрія вступає у 2026 рік у стані високої невизначеності. Згідно з аналітичним звітом AgTech Navigator, головними факторами, що…