ТОП-15 позицій українського експорту аграрної продукції

На жаль, наявна інформація зовнішньої торгівлі за весь минулий рік в цілому не дає можливості для більш детального аналізу щодо інших позицій та основних країн — партнерів України, які стали покупцями вітчизняної сільськогосподарської продукції. Тому Landlord, зібравши дані про результати зовнішньоторговельної діяльності Держстату України, ДФС і Мінагрополітики за 11 місяців 2018 року, склав власний рейтинг топ-15 позицій українського аграрного експорту.

До нього включені позиції, які показали найбільші результати експорту у грошовому вимірі, — як безпосередньо продукція рослинництва, так і продукти її переробки.

Пальма першості очікувано дісталася соняшниковій олії, кукурудзі та пшениці. А ось «відкриттями» цього аграрного сезону можна сміливо вважати насіння ріпака, що опинилося на четвертому місці рейтингу, соєві боби (шоста позиція) та соєву олію (яка посіла дев’яте місце за зовнішнім виторгом). Крім того, слід відзначити азійський вектор українського аграрного експорту, який з кожним роком набирає обертів. До кожної позиції рейтингу ми склали окремий топ-5 найбільших покупців. Якщо оцінювати країни за п’ятибальною шкалою, то максимальну кількість балів у топ-15 набрали Китай (25 балів) та Індія (18 балів). Що, до речі, підтверджується і даними Мінагрополітики та ДФС про те, що найбільшими імпортерами українських продуктів харчування у 2018 році стали саме Індія ($1,8 млрд) і Китай ($1,2 млрд). Бали, які отримали ці країни у рейтингу Landlord, показують не власне обсяги торгівлі, а свідчать про присутність Китаю та Індії у п’ятірках імпортерів української агропродукції різних видів (тобто закупівлю цілого спектра товарів).

І окремо треба сказати про загальну картину експорту, яку ми отримали. На жаль, більшість позицій топ-15 за минулий рік показали негативну динаміку. Тобто на тлі загального зростання за рахунок лідерів експорт інших сільськогосподарських продуктів просідав.

Є два пояснення такої динаміки. По-перше, на результати експорту минулого року наклався невдалий для українського агросектора 2017 рік (негативні погодні умови для пізніх культур). Це скоротило експортну пропозицію української агропродукції у першій половині 2018 року. По-друге, спеціалізація господарств на культурах, які користуються найбільшим попитом на глобальному ринку, дається взнаки — аграрні підприємства збільшують площі під соняшником або кукурудзою на шкоду посівам інших культур.

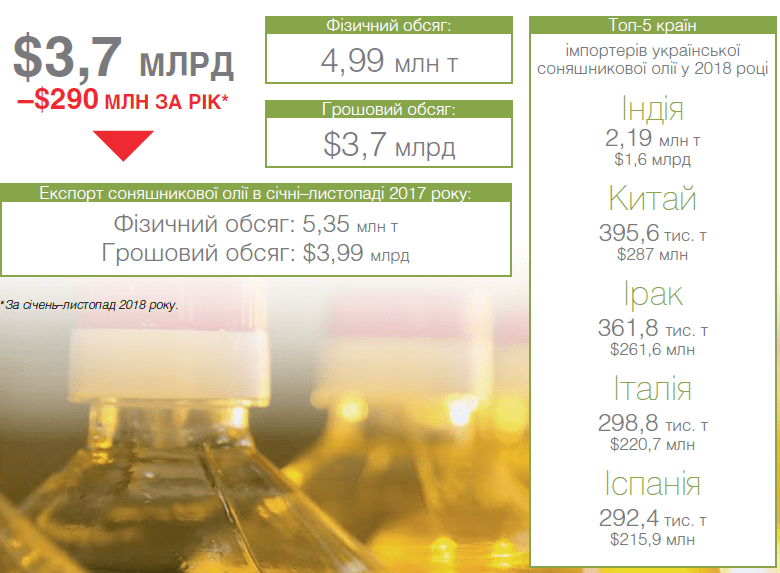

№1 Соняшникова олія

У 2018 році два місяці поспіль (жовтень і листопад) експорт соняшникової олії був максимальним для цих місяців за всю історію. Зокрема, в листопаді експорт становив 575 000 т.

Як зазначили фахівці, темпи відвантажень перевищили рівень 2017 року і за перші три місяці сезону було експортовано 1,37 млн т соняшникової олії. В цілому ж, за прогнозами, у 2018/2019 МР Україна зможе продати на світовому ринку 5,9 млн т соняшникової олії, що стане черговим рекордом у зовнішній торгівлі цією продукцією.

На жаль, Україна не може повністю скористатися високим попитом на соняшникову олію — наприкінці минулого року експортні ціни при базисі встановили антирекорд і впали до найнижчого рівня за останнє десятиліття. Тільки з початку 2018/2019 МР, тобто з початку вересня, вони знизилися на 13% — із $710 за 1 т до $620 за 1 т. Зараз ціни потроху почали підвищуватися, але до повного відновлення ще далеко. Власне, це і стало причиною того, що при досить високому показнику фізичних експортних відвантажень олії у 2018 році відбулося падіння виручки компаній-постачальників. Тому плани на високий експорт у поточному маркетинговому році можуть бути зіпсовані недоотриманням виручки експортерами.

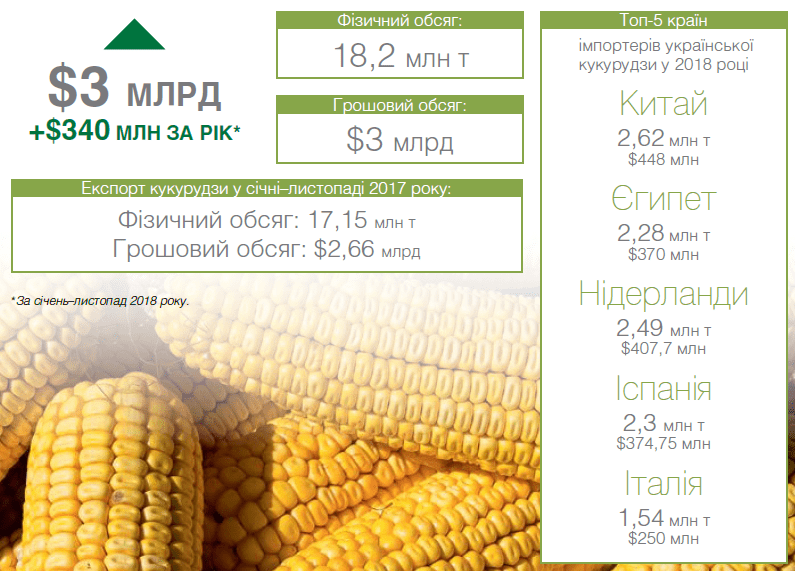

№2 Кукурудза

Сезон 2018/2019 МР вже увійде в історію України як сезон рекордного врожаю кукурудзи.

Завдяки переважно сприятливим умовам протягом всього виробничого циклу в 2018 році Україні вдалося зібрати понад 35 млн т кукурудзи, що є абсолютним рекордом за всю історію країни. У результаті експортний потенціал поточного сезону оцінюється на рівні 27 млн т, що виглядає доволі амбіційно з огляду на потужну конкуренцію на світовому ринку з боку американської, а з квітня ще й аргентинської кукурудзи, а також проблеми в роботі української системи логістики.

У цілому із жовтня по грудень 2018 року з України було експортовано 7,8 млн т кукурудзи, що становить майже 30% до експортного потенціалу кампанії цього року. Таким чином, протягом дев’яти місяців, що залишилися до закінчення сезону, вітчизняні компанії мають поставити на світовий ринок близько 19 млн т зерна кукурудзи, тобто в середньому по 2,1 млн т на місяць. При цьому левова частка має бути вивезена в січні–березні, оскільки вже у квітні на ринок вийде аргентинський врожай, а отже, конкуренція для нашої зернової групи посилиться.

Найбільшим споживачем української кукурудзи залишається Європейський Союз (хоча європейські країни і не посідають перші місця топ-5 покупців), а другим за розмірами імпортером є Китай, який і очолює рейтинг. Слід також зазначити поступово зростаючу роль африканських країн — на них вже припадає 8–10% всіх вітчизняних постачань культури на глобальний ринок.

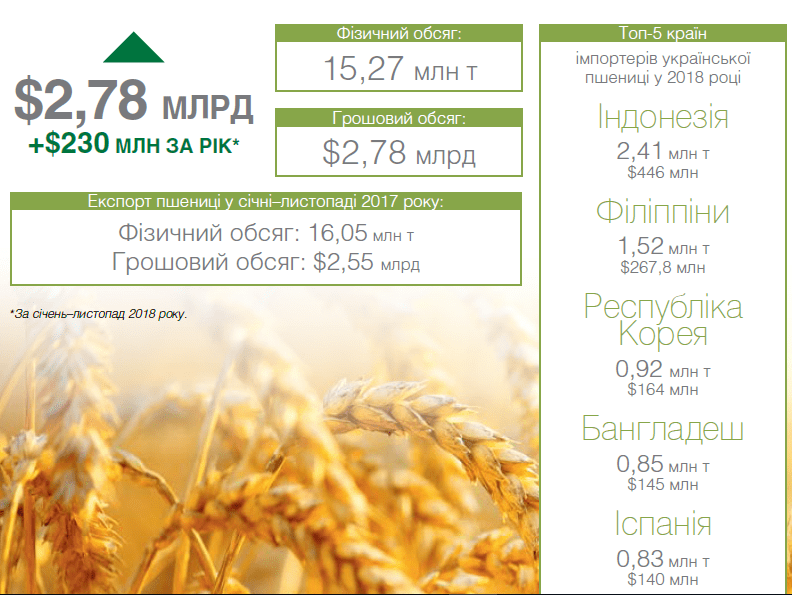

№3 Пшениця

Причорноморський регіон відіграє все більш істотну роль на світовій пшеничній арені. У минулому 2017/2018 МР Україна, Росія та Казахстан задовольнили близько 35% світового попиту на пшеницю. Перша половина поточного маркетингового року завершилася, і результати експорту в цей період дозволяють давати достатньо оптимістичні прогнози. За перші шість місяців 2018/2019 МР три країни регіону відвантажили на експорт близько 39 млн т пшениці (з урахуванням борошна в перерахунку на зерно), що на 5% випереджає показники аналогічного періоду минулого сезону і на 25% — результати того самого періоду позаминулого маркетингового року.

Якщо брати географію власне українських продажів, то на прикладі пшениці найбільше проявляється розвиток азійського напрямку експорту. Так, серед топ-5 покупців є лише одна країна ЄС (Іспанія), а решта покупців — віддалені країни Азії. При цьому Індонезія очолює рейтинг імпортерів української пшениці вже другий рік поспіль. Це досить позитивний момент, адже Індонезія взагалі є другим за величиною покупцем культури на глобальному ринку, поступаючись лише Єгипту.

Втім, друга половина 2018/2019 МР може внести деякі корективи. Зараз Європейський Союз, де був неврожай пшениці, вже вичерпав експортні можливості та навпаки почав її імпортувати. Географічна близькість європейських покупців може змінити баланс українського експорту на користь країн ЄС. Але значних змін у топ-5 не відбудеться — Україна майже вичерпала можливості зовнішніх продажів пшениці у цьому маркетинговому році.

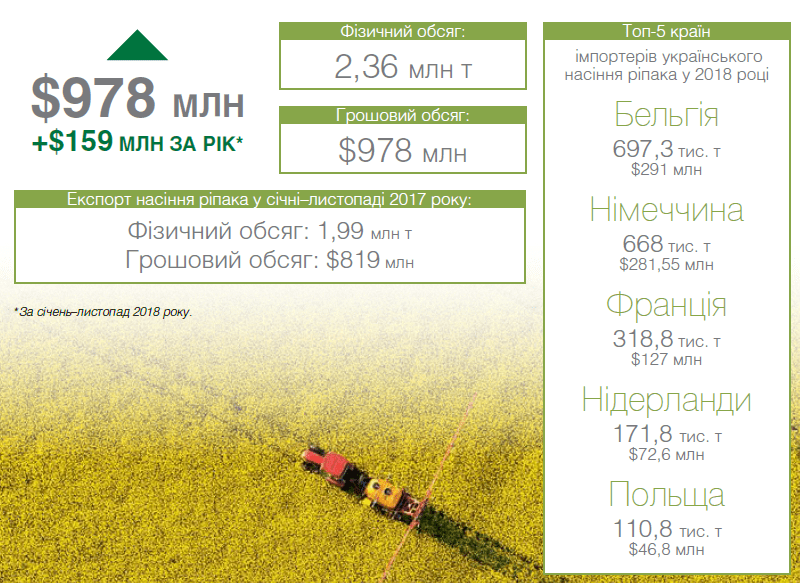

№4 Насіння ріпака

У 2018 році ріпак став сенсацією українського аграрного експорту. Так, у січні–листопаді 2018-го

Україна експортувала 2,36 млн т насіння ріпака на $978 млн. Це майже на 20% більше результатів аналогічного торішнього періоду. Головним покупцем українського ріпака традиційно стала Європа, забезпечивши понад 83% експортних продажів цієї культури. При цьому Бельгія та Німеччина сумарно придбали 1,365 млн т насіння ріпака, або 60% всього експорту. Також поставки культури здійснювалися до ОАЕ, Португалії, Пакистану і навіть на американський континент, до Мексики.

Нагадаємо, що 2018 рік приніс і рекордний урожай ріпака — 2,68 млн. Це на 22% більше врожаю 2017-го (2,195 млн т). При цьому прогноз на майбутній урожай 2019 року залишається оптимістичним. Посівна площа озимого ріпака становила 1,3 млн га. Це рекорд останніх дев’яти років і на третину більше торішнього показника. Взагалі, зростання посівів ріпака фіксується вже третій рік поспіль, адже ріпак зараз — найдорожча з основних олійних культур в Україні. Завдяки гарній рентабельності та високому попиту з боку експортерів і переробників аграрії розширюють посівні площі. У цілому прогнозується, що за рахунок високого світового попиту в 2018/2019 МР основні країни — експортери ріпака (Канада, Австралія, Україна та Росія) збільшать продаж насіння на 7% — до 17,35 млн т.

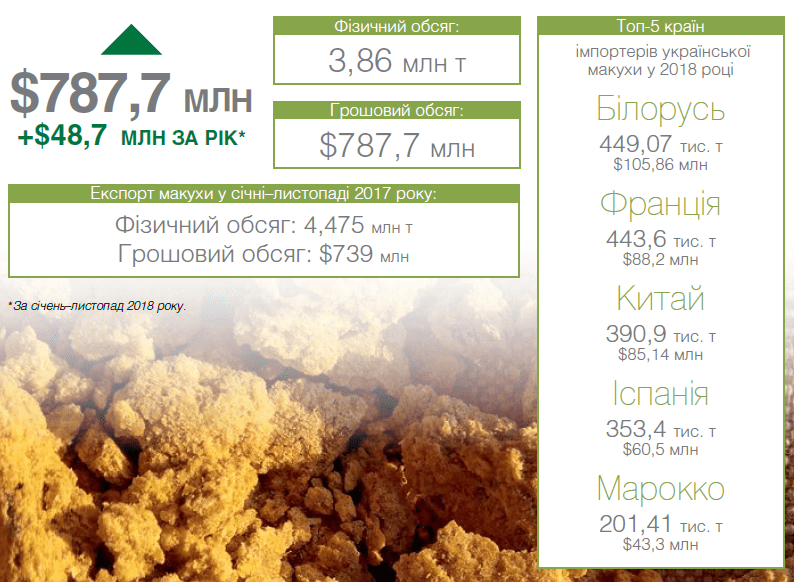

№5 Макуха

Минулого року дуже обнадійливі результати отримали українські експортери макухи та шроту.

У січні–листопаді 2018-го вони продали за кордон 3,86 млн т цих продуктів переробки рослинних жирів та олій. Це на 14% менше, ніж за відповідний період 2017 року. Але у грошовому еквіваленті експортери залишилися у виграші. За 11 місяців 2018-го їх виторг сягнув $788 млн, що майже на 7% більше позаминулорічного показника. У цілому ж Україна посилює свою роль у поставках олійних шротів та макухи на глобальний ринок. У 2018/2019 МР наша держава може суттєво збільшити експорт цієї продукції.

По-перше, в Україні очікується зростання переробки олійних культур.

По-друге, світове споживання протеїнової продукції збільшується. Тому, за прогнозами аналітиків, у поточному маркетинговому році є всі передумови для того, щоб ми зайняли до 7% у світовому експорті макухи та шротів загалом і до 65% у світовій торгівлі соняшниковим шротом. Ці показники можуть стати рекордними для України.

Також варто зазначити, що на руку нашим експортерам макухи та шроту грає геополітичне загострення між США та Китаєм, який зацікавився недорогим українським соняшниковим шротом. Крім Китаю найбільш перспективними експортними ринками вважаються країни СНД, ЄС, а також Таїланд, В’єтнам, Алжир та Ізраїль.

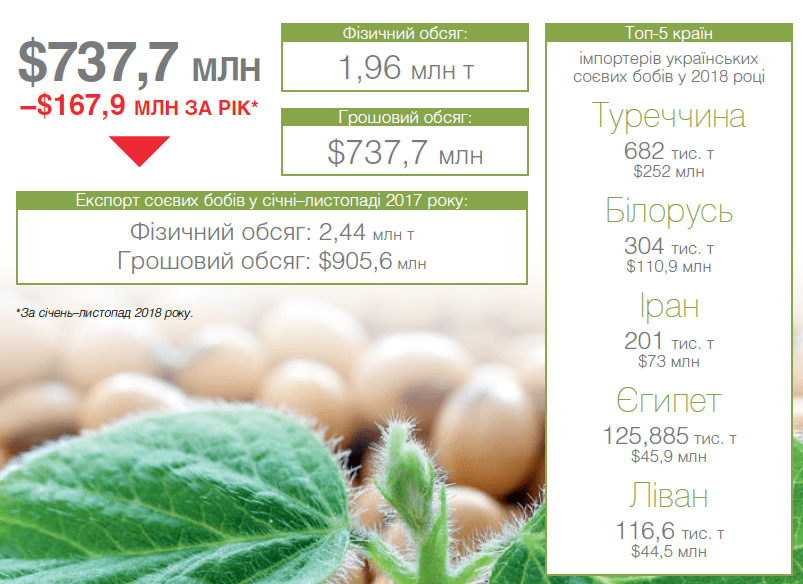

№6 Соєві боби

Експорт української сої в січні–листопаді 2018 року продемонстрував неприємне падіння. Було вивезено 1,96 млн т на суму $737,7 млн. Натомість за аналогічний період 2017 року ми продали за кордон 2,44 млн т на $905,6 млн. Тобто зменшення становило 20% у фізичному обсязі, або 19% у грошовому еквіваленті — експортери недоотримали майже 170 млн гривень. Нагадаємо, що з 1 вересня 2018 року було скасоване відшкодування ПДВ при експорті соєвих бобів для трейдерів. Дійсно, саме з вересня переробка сої зросла на 25% (порівняно з відповідним періодом минулого року). Але не можна пояснювати цю тенденцію

лише змінами в держрегулюванні. Адже разом з переробкою зростає й урожай цієї культури: з 3,8 млн т у 2017-му до 4,4 млн т минулого року.

А ось кон’юнктура світового ринку складається не на користь українським аграріям. Так, у липні 2018 року голова Єврокомісії Жан-Клод Юнкер та президент США Дональд Трамп домовилися про збільшення торгівлі деякими продуктами, у тому числі й соєвими бобами. У рамках реалізації цих домовленостях саме США стали основним постачальником сої в ЄС. Наразі головними імпортерами українських бобів залишаються азійські країни. До речі, у зв’язку з кризою відносин із США Китай шукає нових постачальників соєвих

бобів.

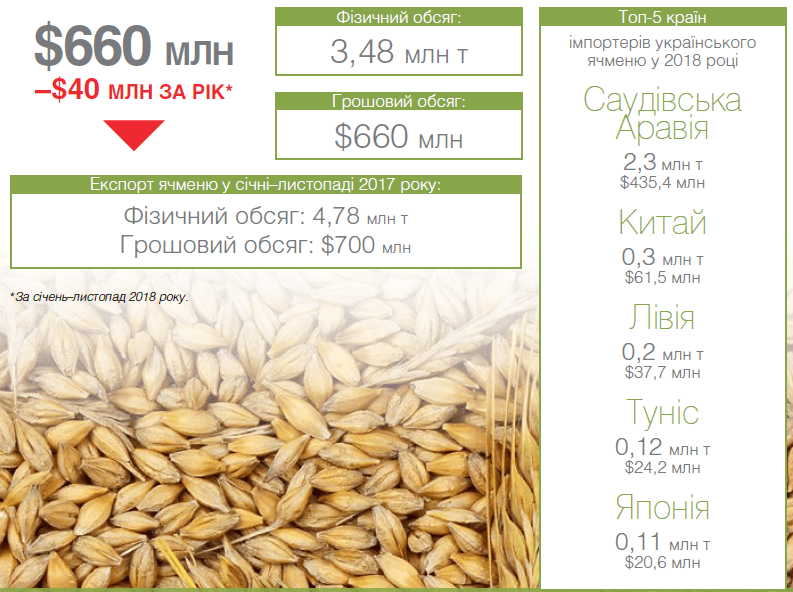

№7 Ячмінь

За підсумками січня–листопада 2018 року Україна експортувала 3,48 млн т ячменю на $660 млн.

За аналогічний період 2017-го експорт становив 4,78 млн т, або $700 млн у грошовому обчисленні. Звичайно, втрату $40 000 на тлі виторгів у сотні мільйонів доларів не можна назвати критичною. Але підсумки першої половини 2018/2019 МР більш тривожні. Ми експортували 3,13 млн т ячменю, а це вже на 18% менше,

ніж у першій половині 2017/2018 МР. Крім того, такий результат найменший за п’ять минулих сезонів. У зв’язку з цим аналітики знизили прогноз експорту ячменю за підсумками поточного маркетингового року на 15%.

Натомість Саудівська Аравія продовжує демонструвати зростаючий тренд. За першу половину 2018/2019 МР ця азійська країна імпортувала майже на третину більше, ніж за аналогічний період минулого маркетингового року. Взагалі, Саудівська Аравія — основний покупець українського ячменю. Так, за 11 місяців 2018 року країна придбала 2,3 млн т цієї культури на $435,4 млн, або 66% усього річного експорту у фізичному еквіваленті. До Китаю, що посідає друге місце рейтингу два останніх роки, у січні–листопаді

2018 року було відвантажено 0,3 млн т на $61,5 млн. Це вдвічі менше показників аналогічного періоду 2017 року.

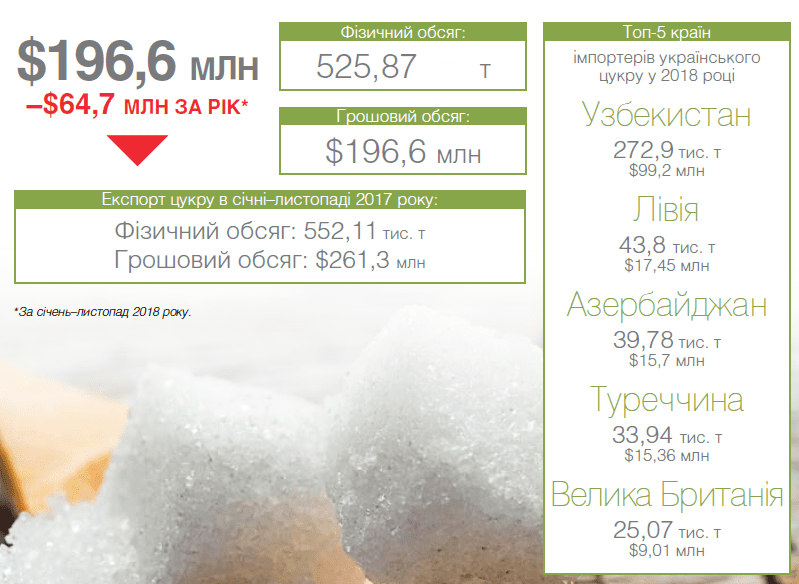

№8 Цукор

За 11 місяців 2018-го Україна експортувала 526 000 т цукру, що лише на 26 000 т менше, ніж за аналогічний період позаминулого року.

Але у грошовому еквіваленті показники знизилися більш суттєво. Якщо у 2017 році цукровики заробили на експортних відвантаженнях $261 млн, то у 2018-му — лише $197 млн, або менше на чверть. Адже світові ціни на цукор впали до найнижчого рівня за десятиріччя. Справа в девальвації національної валюти у Бразилії та Індії. Ці країни — найбільші експортери цукру на світовий ринок. За рахунок ослаблення валют конкуренція між ними наростає, і пропозиція цукру на світовому ринку збільшується.

А ціни, як наслідок, зменшується, так само, як і виторг українських експортерів цукру. Також слід відзначити суттєві зміни в географії експортних поставок українського солодкого продукту. У 2017 році найбільшим покупцем нашого цукру була Шрі-Ланка. У 2018-му половину експортованого цукру придбав Узбекистан, а Шрі-Ланка посіла лише дев’яте місце у рейтингу експортерів. Утім, незважаючи на падіння, отриманий результат можна вважати майже чудовим з огляду на експорт цукру шість-вісім років тому (коли він вимірювався лише декількома десятками тисяч тонн).

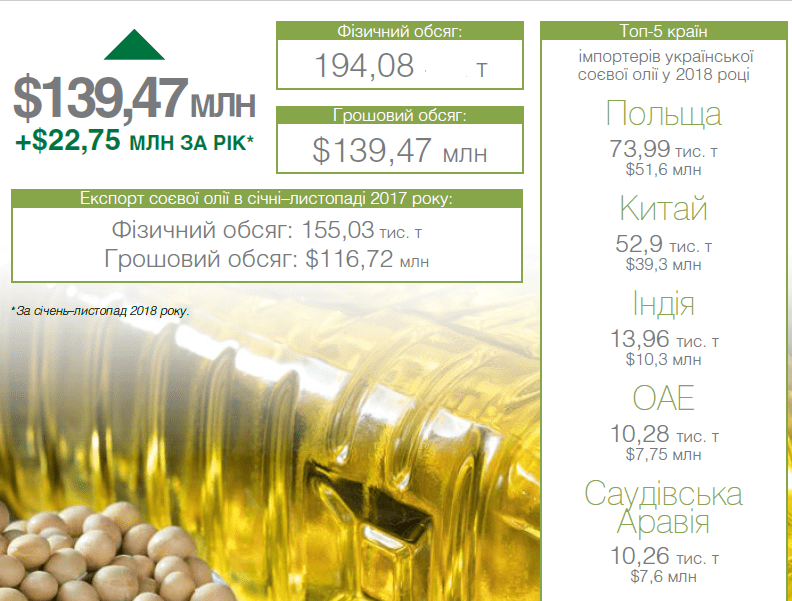

№9 Соєва олія

За 11 місяців минулого року Україна експортувала 194 000 т соєвої олії. Це майже на 25% більше, ніж за січень–листопад 2017-го. При цьому грошовий обсяг минулорічного експорту становив $139,47 млн, або близько 120% від відповідних показників 2017-го (майже $117 млн). Цікаво, що з початку 2018/2019 МР, тобто з вересня, експортери наростили зовнішню торгівлю соєвою олією в півтора рази. Треба зазначити, що експерти прогнозують збільшення імпорту Китаєм соєвої олії з 482 000 т до 950 000 т за підсумками

2018/2019 МР.

Експортери сподіваються, що це нарощення відбудеться саме за рахунок українського продукту, адже, за прогнозами, переробка соєвих бобів у поточному маркетинговому році зросте майже вдвічі. Крім того, збільшує закупки української олії й Індія (з 9900 т у 2017-му до 14 000 минулого року). А ось Бангладеш і Литва, що були на четвертому та п’ятому місцях рейтингу країн-імпортерів у 2017 році, у 2018-му не потрапили навіть до десятки лідерів. Натомість наростили імпорт перспективні ОАЕ та Саудівська Аравія. Цікаво, що шосте місце посів Алжир, який традиційно купував соєву олію в РФ, а минулого року імпортував 6000 т української соєвої олії.

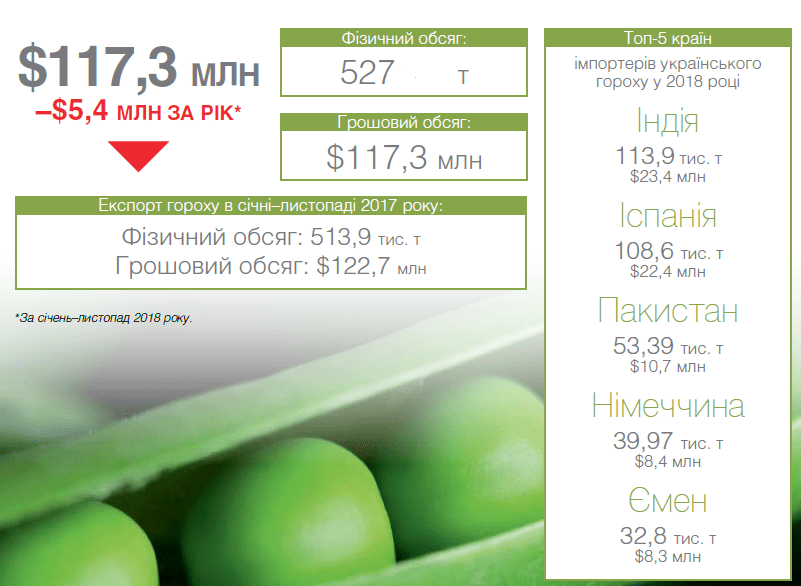

№10 Горох

Експорт гороху з України в січні–лютому 2018-го був дещо нижчим, ніж за аналогічний період року позаминулого.

Так, у фізичному обсязі він становив 527 000 т (–2,5%, або 13 100 т), а у грошовому — $117,3 млн (–4,4%, або $5,4 млн). Близько 20% виторгу експортерам забезпечили Індія та Іспанія. Взагалі, саме ЄС та Азія і є найбільшими імпортерами українського гороху. Минулого року показники зовнішньої торгівлі горохом показували дивні кульбіти. Наприклад, за підсумками 2017/2018 МР (з липня 2017-го по липень 2018-го) зовнішні поставки гороху з України досягли рекордних обсягів — 873 500 т. Це було на 80% більше, ніж

показники попереднього 2016/2017 МР.

У січні–липні 2018-го до січня–липня 2017-го теж зафіксували зростання на 20% (у фізичному обсязі). Та й аналітики давали вельми оптимістичні прогнози щодо збереження обсягів урожаю культури у 2018 році на рівні 1 млн т. Він би дозволив сформувати для України експортний потенціал у 700 000 т. Але в реальності вродило на 20% менше, ніж очікували, — близько 800 000 т, зрозуміло, знизився й експортний потенціал. Тому вже у вересні минулого року відвантаження гороху за кордон різко скоротилися. Але експортні успіхи аграріїв на початку 2018-го компенсували це падіння. Тож попри те, що підсумкова динаміка року не виглядає вражаюче, насправді за нею ховається статистична «гойдалка».

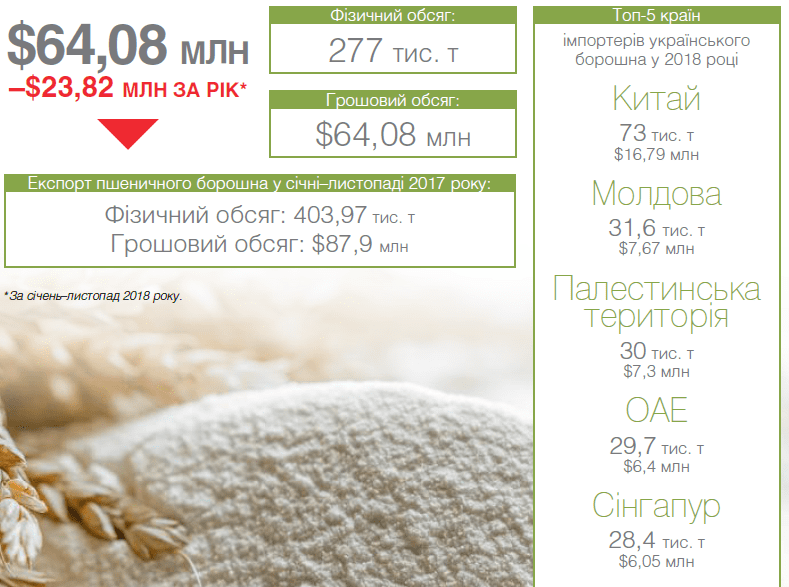

№11 Борошно

На жаль, експорт пшеничного борошна з України не зупиняє свого падіння. Так, за січень–листопад 2018-го ми продали за кордон 277 000 т, що на третину менше, ніж обсяг 2017 року (404 000 т). У грошах теж падіння майже на 30% — з $88 млн у 2017-му до $64,08 млн минулого року.

Невтішні підсумки зовнішньої торгівлі борошном і в розрізі маркетингового року. Так, за попередніми підрахунками, за перші шість місяців поточного 2018/2019 МР (липень–грудень) українські експортери відвантажили 126 000 т проти 245 000 т за липень–грудень 2017/2018 МР, тобто вдвічі менше. Залишається радіти лише зменшенню темпів падіння. Адже за перші шість місяців минулого 2017/2018 МР порівняно з відповідним періодом позаминулого маркетингового року продажі борошна впали втричі.

Але зворотний бік цієї позитивної динаміки не дуже привабливий. Пожвавлення експорту відбулося завдяки демпінгу. Ціни на борошно на внутрішньому ринку росли, а експортні ціни, навпаки, падали. У свою чергу ціни на внутрішньому ринку реагували на зниження виробництва борошна (по деяких місяцях до 20% порівняно з 2017 роком). Виробництво ж згортали як унаслідок падіння експорту, так і у зв’язку зі скороченням виробництва хлібобулочних виробів. Ситуація, що склалася, змусила аналітиків знизити прогноз експорту українського борошна у поточному маркетинговому році майже на 20% порівняно з минулим маркетинговим роком.

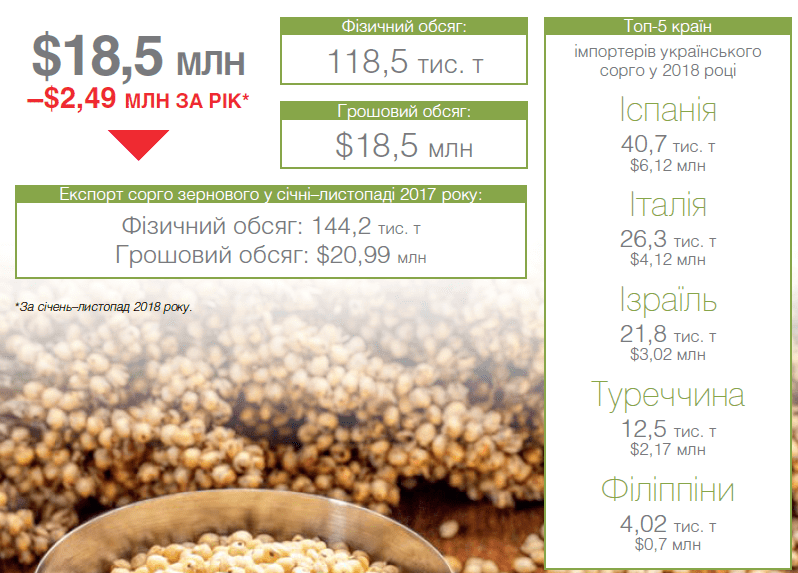

№12 Сорго

Результати експорту українського сорго за січень–листопад 2018 року гірші, ніж показники за аналогічний позаминулорічний період: 118 500 т на $18,5 млн та 144 200 т на $20,99 млн відповідно. Тобто у фізичному обсязі експорт просів майже на 20%. У грошах результат трохи кращий — падіння становило лише 12%. Сорго в Україні належить до нішевих, але дуже перспективних культур. За енергетичною цінністю та кількістю протеїну сорго з легкістю може скласти конкуренцію кукурудзі при виготовленні кормових сумішей. Але на відміну від неї сорго вимагає вдвічі менше вологи, тобто більш посухостійке.

У 2018 році Україна експортувала сорго здебільшого до ЄС та Азії. Але зацікавленість цією культурою зростає по всьому світі. Наприклад, у тому ж ЄС площі під сорго минулого року збільшилися на 6% до 146 000 га (в Україні — 40 000 га). Загалом прогнозується, що наступного року світове споживання сорго зросте на 4% до 60,4 млн за рахунок зростання частки культури у раціоні мешканців Африки та збільшення на 30% використання сорго при виробництві етанолу в США. До «неприємностей» цього напряму можна віднести вкрай нестабільний попит на культуру, який суттєво змінюється під впливом коливань на ринку кукурудзи.

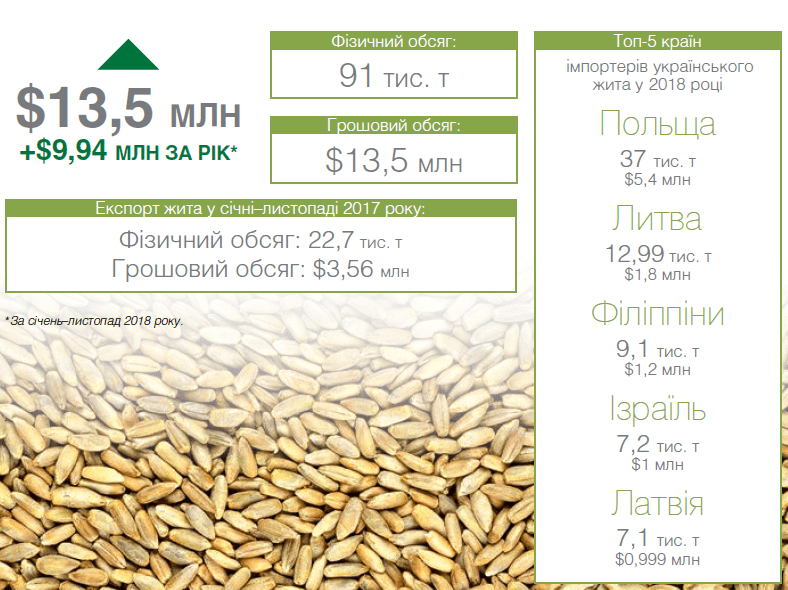

№13 Жито

Українське жито продовжує завойовувати світові ринки — у січні–листопаді минулого року експорт цієї культури у грошовому обсязі зріс із $3,56 млн до $13,5 млн, тобто на 379% (порівняно з аналогічним періодом 2017-го). У фізичному еквіваленті це становило 91 000 т жита за 11 місяців 2018-го проти 22 700 т за відповідний період позаминулого року. Гарні результати були зафіксовані й по закінченню 2017/2018 МР (із серпня по лютий). За підсумками сезону за кордон відвантажили майже 39 000 т. Це теж більш ніж в тричі вище за показники сезону 2016/2017 МР та найкращий результат за чотири попередні маркетингові роки. І ще одна невелика, але показова цифра — близько 400 т жита закупила Швейцарія, при цьому партія була повністю сертифікована як органічне зерно.

Польща, яка позаминулого року лідирувала з результатом у 6000 т, за підсумками минулого року знову на першому місті у топ-5 країн — імпортерів жита, але вже з обсягом у 37 000 т. Проте зовсім не імпортувала цю культуру Іспанія, яка у 2017-му ввезла 4600 т українського жита та посіла друге місце після Польщі. Зараз за Польщею йде Литва, що збільшила імпорт у понад п’ять разів — до 12 990 т. Філіппіни та Латвія (відповідно третє та п’яте місце рейтингу–2018) у 2017 році жито в Україні не купували. А четверте місце рейтингу, Ізраїль, збільшив імпорт у 17 разів — з $59 000 до $1 млн.

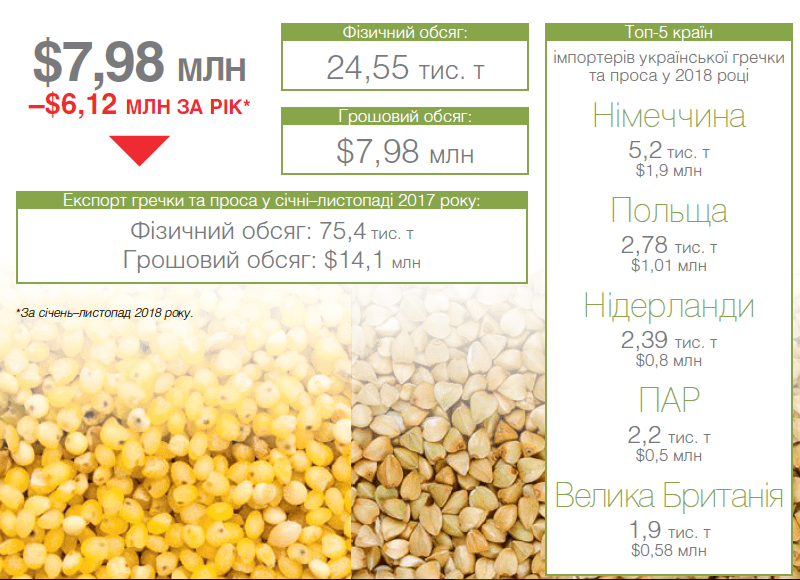

№14 Гречка та просо

Підсумки експорту гречки та проса оптимістичними не назвеш. У січні–листопаді 2018 року зовнішня торгівля цими зерновими у фізичному обсязі просіла утричі до 24 500 т (порівняно з відповідним періодом 2017-го). Грошові показники впали майже вдвічі.

При цьому обставини експорту гречки та проса у 2018 році мали свої важливі нюанси. Так, гречка виросла майже на 40%. Але фізично це лише 705 т на $381 000 у 2018 році проти 511 т на $292 000 у 2017-му. Основним імпортером української гречки залишилася Польща, яка викуповує близько 50% всього експорту цієї культури.

Також треба зазначити, що велика частка експортованої української гречки (понад 60% за результатами 2017/2018 МР) сертифікована як органічна. А ось просо впало більш ніж відчутно — із 70 600 т на $12,2 млн за 11 місяців 2017 року до 22 000 т на $6,85 млн за аналогічний період 2018-го. Цю динаміку пояснюють неврожаєм (минулого року проса зібрали на 5000 т менше, ніж позаминулого) та занизькою якістю продукту. Якщо у 2017-му спостерігалася розгалужена географія експорту українського проса — культуру купували 47 країн (навіть Мексика та Австралія), то у 2018 році географія поставок звузилася, а обсяги як лідерів, так і інших країн-імпортерів відчутно просіли.

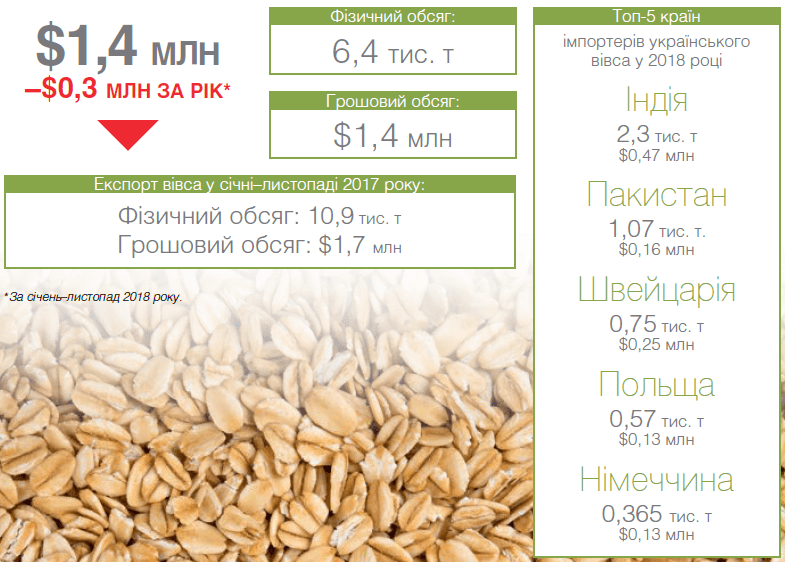

№15 Овес

За січень–листопад 2018 року Україна експортувала 6400 т вівса, що на понад 40% нижче за результати аналогічного періоду 2017-го. Зменшення експортної виручки у порівнянні з позаминулим роком було менш суттєвим — на 18% до $1,4 млн. Позитивним є той факт, що темпи падіння зовнішньої торгівлі вівсом помітно знизилися. Наприклад, показники 2017 року були майже в чотири рази гірші, ніж результати 2016-го (як у фізичному, так і у грошовому еквіваленті).

Також цікаво дослідити і зміни географії поставок українського вівса. У 2017 році ми втратили Індію як головного покупця цього продукту. Натомість лідируючи позиції зайняв Пакистан зі значно меншими обсягами. А у 2018-му Індія повернулася, викупивши майже третину нашого зерна на півмільйона доларів. Але, на жаль, Україна так і не має контрактів з основними світовими імпортерами вівса — США та Китаєм.

Загалом же зацікавленість вівсом, як і валові збори, невпинно падають у світі з 60-х років минулого сторіччя. Вкрай незначні й обсяги світової торгівлі вівсом, тобто культура, як правило, споживається безпосередньо в країні вирощування. Наприклад, Україна у 2018 році зібрала близько 440 000 т вівса, а експортувала лише 1,5% цього обсягу.

ТЕКСТ: Михайло Дикаленко