Ставки зроблені — Україна завершила весняну польову кампанію та структуру майбутнього валового збору зернових і олійних вже змінити не можна. Вже зрозуміло, що основною культурою у наступному сезоні залишається кукурудза і вітчизняним аграріям доведеться діяти в умовах дуже жорсткої конкуренції — світове виробництво кукурудзи триматиметься на високому рівні.

Глобальний ринок пшениці, всупереч всім попереднім прогнозам, буде гальмувати, і попит на культуру практично не зросте. Але є й гарна новина — окремі негативні процеси не будуть мати кардинального характеру і значних ускладнень не очікується. Утім, провідні аналітики поки наводять досить суперечливі прогнози, які протирічать один одному. Ми пропонуємо ознайомитися з усіма з них.

Зростаючі індекси

У черговому звіті про глобальний індекс продовольчих цін FAO було зазначено, що на початок березня його середній загальний показник зріс на 1,7% у порівнянні з попереднім місяцем і становив 167,5 пункту. Окремо також підкреслюється, що зараз індекс продовольчих цін встановився на найвищому з вересня минулого року рівні, але все ще на 2,3 пункту поступається аналогічному показнику минулорічної давнини.

Головним чинником, який спричинив зростання загального розміру індексу, стало різке зростання цін на молочні продукти, яке спостерігається вже другий місяць поспіль.

Додатковий поштовх дав індекс цін FAO на рослинні олії, який протягом місяця зріс на 1,8% до 133,5 пункту. Це було обумовлено зростанням цін на три види олії: пальмову, соєву і соняшникову. Хоча динаміка цін на соняшникову олію в чорноморських портах доводить зворотне (вони, навпаки, знизилися), експерти не вбачають тут протиріччя. Ціни на олію з Чорноморського регіону останніми місяцями були значно «перегріті» високим попитом, і зараз йде їх корекція.

При цьому показники індексу цін FAO на зернову групу практично не змінилися — середній показник становив близько 169 пунктів. Можна лише відзначити незначне збільшення показника внаслідок зміцнення цін на кукурудзу.

Прогноз FAO

У новому «Зведенні пропозиції зернових і попиту на зернові» FAO знизила показник світового виробництва зернових у 2018 році до 2609 млн т. Перегляд відбувся головним чином внаслідок оновлення інформації щодо валового збору кукурудзи фермерами США, і в цілому це відображає загальне зниження світового виробництва зернових у порівнянні з показниками попереднього року.

Згідно з останнім прогнозом FAO, у 2018/2019 маркетинговому році на світовому ринку будуть одночасно діяти два понижувальних фактори: скорочення глобального споживання зерна і зниження перехідних запасів зернових. Проте, ці фактори будуть впливати на зерновий баланс нерівномірно — світові запаси залишаться на досить високому рівні (фахівці організації прогнозують цифру у 28,3%).

Так, прогноз загального споживання зернових у світі у 2018/2019 маркетинговому році був знижений до 2652 млн т, значною мірою за рахунок очікуваного скорочення кормового використання основних видів грубих зернових, особливо у США. Однак, споживання фуражного зерна в сезоні–2018/2019 все ще залишиться на 2% вищим за рівень попереднього сезону, а світове споживання рису і пшениці може збільшитися відповідно на 0,9% і 0,5%.

FAO знизила показник світового виробництва зерна у 2018 році до 2609 млн т

Взагалі, прогноз FAO стосовно загальносвітових запасів поки доволі строкатий. Так, зазначається, що корекція у бік зниження відбулася внаслідок прогнозу щодо зменшення запасів пшениці та кукурудзи.

Наприклад, більш значне, ніж очікувалося, скорочення запасів кукурудзи у країнах Південної півкулі та у США призведе до зниження запасів кормового зерна у 2018/2019 маркетинговому році майже на 11%. У зв’язку з подальшим переглядом запасів пшениці в низці азіатських країн і в Аргентині очікується скорочення загальних запасів цього виду зерна майже на 4% у порівнянні з рівнем на початок сезону.

А ось стосовно ячменю і рису, навпаки, очікується збільшення розмірів залишків на кінець майбутнього сільськогосподарського сезону. Наприклад, загальносвітові запаси рису досягнуть нового рекордного рівня і на 3% перевищать рівень початку поточного сезону, насамперед за рахунок очікуваного в цьому сезоні збільшення запасів в Індії та Китаю.

Враховуючи те, що озимина у Північній півкулі тільки зійшла, прогнози з обсягів майбутнього валового збору мають скоріш орієнтовний характер. Так, у FAO зазначають, що цьогорічний врожай пшениці у світі може становити 757,4 млн т, що на 4% більше, ніж було зібрано цієї культури у 2018-му (тобто прогнози щодо нарощування світового виробництва пшениці, які лунали наприкінці минулого року, починають виправдовуватися).

При цьому прогнозований обсяг світової торгівлі зерновими у 2018/2019 маркетинговому році було знижено на 2 млн т — приблизно до 413 млн т. Так, за оцінками аналітиків FAO, глобальний трейдинг пшениці впаде на 800 000 т — до 171 млн т. Це приблизно на 3,3% менше, ніж було зафіксовано в сезоні 2017/2018 маркетингового року. Така динаміка буде обумовлена зниженням попиту на пшеницю з боку окремих азіатських і латиноамериканських держав.

Падіння виробництва кукурудзи у Південній півкулі призведе до скорочення запасів культури у 2019 році на 11%

Загальний обсяг торгівлі кормовим зерном у 2018/2019 маркетинговому році також скоротиться на 0,7% і становитиме 195 млн т. У фізичному вимірі це скорочення означає 1,1 млн т фуражного зерна (переважно ячмінь), яке «недопридбає» Китай.

Прогноз IGC

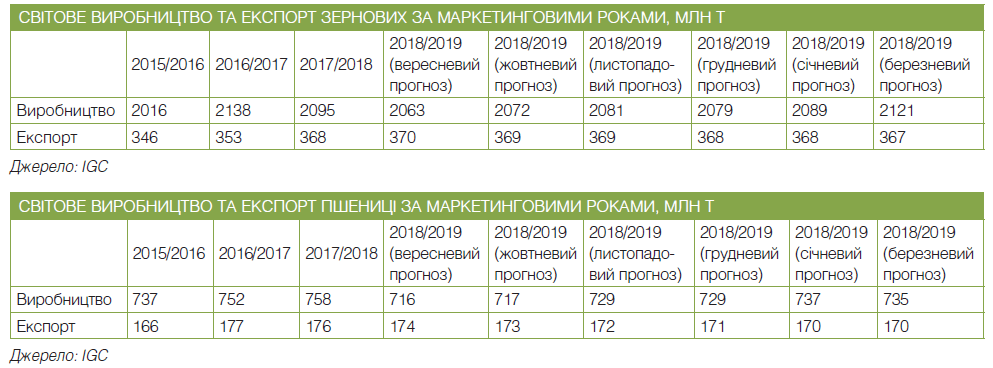

Водночас Міжнародна рада по зерну прогнозує дещо інші показники аграрного ринку у сезоні, що наступив. Так, за розрахунками IGC, у 2018/2019 маркетинговому році виробництво всіх видів зернових у світі знизиться приблизно на 20 млн т — до 2121 млн т, що є трирічним мінімумом. Більший врожай кукурудзи буде компенсований зменшенням валового збору інших зернових культур. Останнє особливо стосується пшениці — тобто ми маємо два протилежні погляди на перспективу врожаю пшениці від двох поважних міжнародних організацій.

З огляду на те, що споживання прогнозується на новому піковому рівні, глобальні запаси будуть скорочуватися другий рік поспіль, впавши до чотирирічного мінімуму в 593 млн т (на 53 млн т менше, ніж у попередньому маркетинговому році). При цьому у відсотковому вимірі запаси становитимуть 27,3% від споживання (проти 30% минулого сільськогосподарського сезону), що стане найнижчим рівнем з 2014/2015 маркетингового року.

За розрахунками USDA, Індія скоротить закупівлі пшениці з 95,8 млн т до 95 млн т завдяки очікуваному гарному врожаю

А ось в обсягах глобального трейдингу зерна, на думку IGC, суттєвих змін не відбудеться — збільшення імпорту кукурудзи найбільшими споживачами компенсується спадом відвантажень пшениці, ячменю та сорго.

Що стосується 2019/2020 року, то згідно з першими перспективними оцінками Ради, світові збиральні площі кукурудзи та ячменю розширяться приблизно на 1%, насамперед за рахунок США і Китаю. Стимулом для цього стануть відносно високі ціни на ці види зерна. Крім того, у 2019/2020 маркетинговому році почне збільшуватися виробництво пшениці, хоча зростання пропозиції буде одночасно компенсоване і збільшенням споживання культури. Тому суттєвих змін у глобальному балансі відбутися не повинно.

Нарешті, треба трохи додати про бачення спеціалістами IGC найближчого майбутнього ринку сої, який фактично зараз формує ціни на українську соняшникову олію.

І тут маємо позитивні для вітчизняних трейдерів прогнози — згідно зі звітом Міжнародної ради по зерну, прогноз глобального виробництва соєвих бобів знижено на 5 млн т — до 358 млн т. Прогноз був переглянутий внаслідок того, що у низці сільськогосподарських регіонів Бразилії склалися несприятливі погодні умови.

Прогноз USDA

Поточний прогноз Департаменту сільського господарства США в цілому збігається з висновками, що були наведені вище.

Так, за розрахунками USDA, насамперед треба звернути увагу на зміну трендів пшеничного ринку, що відбулися протягом минулого місяця. Зокрема, на глобальне скорочення постачання культури, яке очікується внаслідок зниження прогнозів виробництва пшениці у Казахстані та Іраку.

При цьому прогнозований обсяг світової торгівлі пшеницею у 2018/2019 маркетинговому році буде поки вищий за обсяг попереднього сільськогосподарського періоду за рахунок зростання пропозиції культури з країн Європейського Союзу і Бразилії. Це, на думку американських аналітиків, вдосталь компенсує падіння обсягів експорту пшениці зі Сполучених Штатів і Мексики.

Зокрема, прогноз відвантаження цього виду зерна з ЄС було підвищено на 1 млн т (до 23 млн т) у зв’язку з «нещодавнім збільшенням конкурентоспроможності експорту, яке збережеться до кінця торговельного року».

Водночас очікується, що такі глобальні імпортери, як Алжир, Марокко і Філіппіни, збільшать закупівлі пшениці, а, наприклад, попит з боку Бангладеш, Індії та Венесуели, навпаки, знизиться. Скажімо, Індія, за розрахунками аналітиків USDA, скоротить закупівлі пшениці на 800 000 т — до 95 млн т з 95,8 млн т у 2017/2018 маркетинговому році. Такий прогноз базується на підвищенні офіційної оцінки запасів зерна, яка була зроблена урядом Індії на 2018/2019 маркетинговий рік.

У цілому ж, світове споживання пшениці у сезоні–2018/2019 скоротиться на 5,1 млн т, а глобальні кінцеві запаси культури переглянуті у бік збільшення на 3 млн т — до 270,5 млн т (хоча це на 3% менше за аналогічний показник минулого маркетингового року).

У новому звіті USDA прогноз виробництва фуражного зерна на 2018/2019 маркетинговий рік був дещо знижений — 1371,9 млн метричних тонн. Хоча це майже не відобразиться на балансі трейдингу фуражу — зростаючий попит буде повністю компенсований за рахунок великих кінцевих запасів.

Зазначено, що рівень виробництва кукурудзи у Бразилії має залишитися незмінним — очікуване підвищення врожайності внаслідок сприятливих погодних умов компенсується скороченням площ під культурою в основних регіонах-продуцентах. Хоча більш швидкий за звичайний процес висіву, який зараз триває, покращує перспективи для другого врожаю бразильської кукурудзи — тобто оцінки валової пропозиції культури з цієї латиноамериканської країни будуть ще переглядатися, і скоріш за все, у бік покращення (хоча свої корективи ще може внести погода у період визрівання рослин).

З інших «маїсових» новин фахівці відмітили прогноз збільшення валового збору кукурудзи в Індії та чергове зниження для Південно-Африканської Республіки (нагадаємо, що минулорічний врожай кукурудзи у ПАР майже повністю загинув унаслідок жорсткої посухи).

Крім того, у черговому звіті USDA зазначається, що позитивний прогноз врожаю ячменю в Австралії буде нівельований меншим валовим збором сорго.

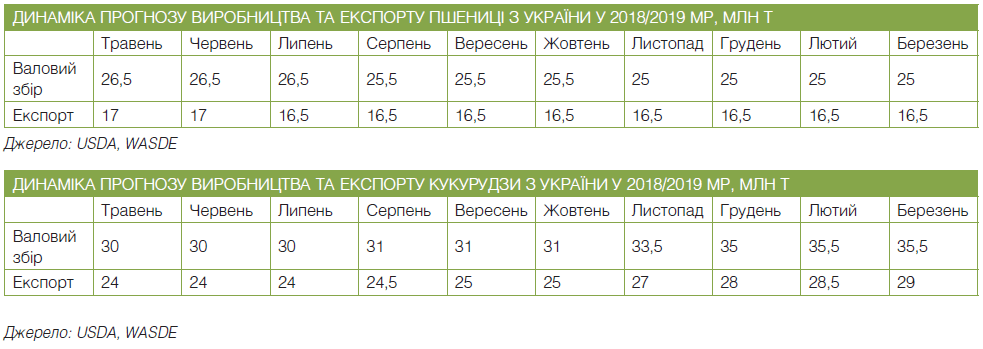

Виходячи з викладеного, USDA робить висновок, що зростання експорту кукурудзи з Аргентини та України компенсується зменшенням постачання цієї культури із США.

І, нарешті, трохи про ринок олійних, який останнім часом привернув багато уваги фахівців всіх рівнів. За прогнозом USDA, загальне світове виробництво всіх олійних у 2018/2019 маркетинговому році скоротиться на 200 000 т за рахунок зменшення збору сої. Хоча треба зазначити, що виробництво саме сої впаде значно більше — на 900 000 т (до 360,1 млн т). Відбуватиметься це у Бразилії та Парагваї.

Проте, як очікується, буде зростати пропозиція інших видів олійних, зокрема ріпака.

Але за підсумками року глобальні кінцеві запаси всіх видів олійних збільшаться на 0,8 млн т — до 121,7 млн т. При цьому запаси соєвих бобів також зростуть на 0,5 млн т, що є прямим наслідком того, що домовленості стосовно пом’якшення торговельних обмежень між КНР і США у лютому так і не були досягнуті.

Текст: Михайло Дикаленко.