У вересні провідні світові аналітичні агенції одностайно підвищили прогноз глобального виробництва зернових. Але, попри те що обсяги поставок зерна у 2019/2020 маркетинговому році будуть більше, ніж очікувалося раніше, світові товарні запаси продовжуватимуть танути. Скорочення перехідних залишків збіжжя відбуватиметься вже третій сезон поспіль. При цьому темпи зниження резервів прискорюються, а їх обсяг очікується на рівні чотирирічного мінімуму.

Прогноз IGC

У своєму новому моніторинговому звіті щодо виробництва збіжжя Міжнародна рада по зерну (International Grains Council — IGC) фактично повернулася до червневих оцінок, збільшивши прогноз глобального врожаю у 2019/2020 році на 11 млн т (порівняно з минулим місяцем).

Тоді, наприкінці червня, перспективний прогноз виробництва всіх видів зерна було різко погіршено через складний старт сезону вирощування кукурудзи у США. І до початку вересня очікування з врожаю збіжжя були виключно негативними. Тепер, коли жнива набирають обертів, настрої у Міжнародній раді по зерну почали змінюватися.

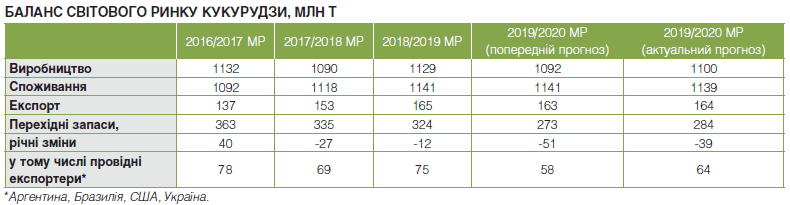

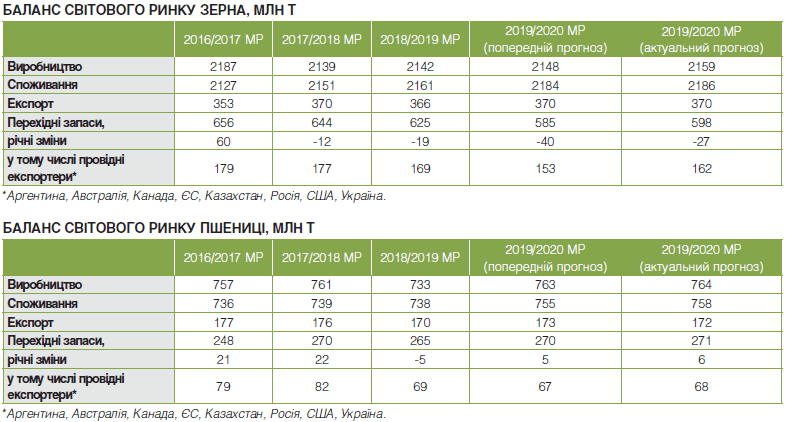

Наразі прогнозується, що сумарно світове виробництво пшениці та фуражу сягне 2159 млн т. Цитуючи IGC, зазначимо, що «небувалі врожаї пшениці та ячменю частково перекриють зниження врожаю кукурудзи». До речі, про зміну настроїв. Прогноз виробництва кукурудзи у США цього місяця було дещо підвищено. Але очікуваний обсяг все ще на 7% менший від торішнього результату. Й експерти Ради підкреслюють, що перспективи виробництва культури у Штатах, як і раніше, туманні через далеко неідеальні погодні умови в період вегетації.

Що стосується світового споживання зерна, то з минулого місяця прогноз було підвищено на 2 млн т до 2186 млн т (плюс 1% до показників минулого року). В IGC очікують збільшення використання пшениці та сорго, яке частково компенсує споживання кукурудзи, що скорочується.

Зростання глобального споживання збіжжя, нехай і невелике, приведе до того, що світові запаси наприкінці поточного маркетингового року впадуть. Це відбуватиметься вже третій сезон поспіль. З нового тут те, що темпи зниження резервів прискорюються. На заваді не стало й очікування збільшення обсягів пропозиції зерна нового врожаю (у порівнянні з попереднім звітом).

Звичайно, зростання пропозиції та вищий, ніж прогнозувалося в серпні, рівень резервів на початку цього сезону дали змогу збільшити перспективну оцінку майбутніх світових запасів — плюс 13 млн т до показників минулого місяця або 598 млн т. Проте, це на 27 млн т нижче від перехідних залишків сезону 2018/2019 (місяцем раніше взагалі обіцяли мінус 40 млн т). Загалом обсяг резервів очікується на рівні чотирирічного мінімуму.

Це зниження повністю пояснюється спадом по кукурудзі. Запаси цієї культури скоротилися до мінімуму шести останніх сезонів, головним чином через очікування спаду виробництва у США та Китаї. Резерви пшениці, навпаки, можуть досягти рекордного рівня. Резерви ячменю, як очікується, відновляться після падіння до найнижчих позначок за минулі шість років.

Оцінки світового експорту зерна в ICG поки залишають практично незмінними. Прогнозується, що обсяги глобальної торгівлі зростуть до 370 млн т. Цей показник трохи перевищить піковий рівень сезону 2017/2018. Йдеться про збільшення відвантажень пшениці, ячменю, сорго та жита. Торгівля кукурудзою вперше за 11 сезонів може трохи скоротитися.

Прогноз USDA

А от у Департаменті сільського господарства США (United States Department of Agriculture — USDA) помітили сповільнення світової торгівлі пшеницею. Отже, глобальні перспективи для цієї культури у вересні полягали у скороченні відвантажень на внутрішні ринки, зниженні споживання і падінні експорту. Як наслідок кінцеві запаси зерна пішли в ріст.

В USDA пояснюють, що відвантаження сповільнюються через низку негативних очікувань, насамперед із приводу майбутніх обсягів виробництва збіжжя в Австралії та Казахстані. Так, прогнозний врожай австралійської пшениці (у порівнянні з попереднім звітом USDA) скоротився на 2 млн т — до 19 млн т через посуху у Новому Південному Уельсі та Квінсленді. Від неї ці регіони Австралії страждають вже другий рік поспіль.

У Казахстані виробництво пшениці скоротилося на 1,5 млн т до 11,5 млн т. Погодні умови там продовжують погіршуватися, і, схоже, цю азійську країну у 2019/2020 маркетинговому році очікує найнижчий рівень виробництва пшениці з сезону–2012/2013. Зазначене падіння світового виробництва стримується збільшенням запасів культури, адже глобальні продажі цього місяця скоротилися приблизно на 1 млн т. Зазначимо, що світова зовнішня торгівля пшеницею, за вересневими оцінками, зменшилася на 1,8 млн т до 180,8 млн т через все ті ж Австралію та Казахстан. Скоротився і прогноз світового споживання — у порівнянні із серпневими даними на 1,9 млн т завдяки сповільненню використання культури в Індонезії, Росії, Узбекистані та Україні. На тлі тенденції скорочення світових відвантажень пшениці USDA прогнозує, що кінцеві запаси збіжжя у 2019/2020 маркетинговому році опиняться на рекордно високому рівні у 286,5 млн т. До речі, на частку Китаю припадатиме 51% від цього обсягу.

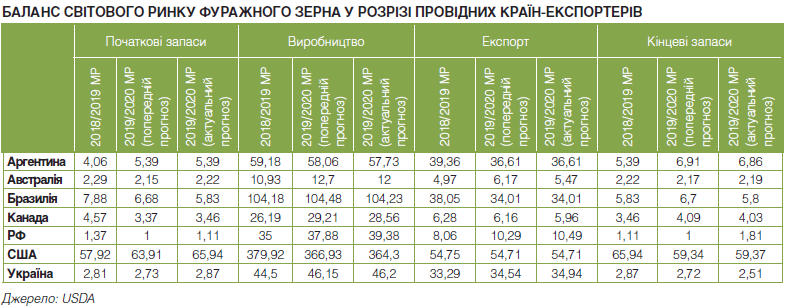

Прогноз балансу світового ринку фуражного зерна на поточний маркетинговий рік USDA практично не змінив. Проте, у його вересневому звіті слід підкреслити кілька важливих моментів. Так, американські експерти дещо знизили, у порівнянні із серпнем, обсяг торгівлі фуражем і показник його майбутніх перехідних запасів. Було скориговано у бік зниження й гучний серпневий прогноз врожаю української кукурудзи: «посушливі умови протягом серпня знижують перспективи врожайності».

Нагадаємо, що минулого місяця USDA збільшив липневий прогноз виробництва кукурудзи в Україні аж на 2,5 млн т та оголосив про майбутній урожай обсягом у 36,5 млн т. Зазначимо, що ця цифра на 0,69 млн т більше абсолютного рекорду минулого сезону. У своїх прогнозах американці покладалися на винятково сприятливі погодні умови цього року та зростання площ під культурою. Під впливом настільки сприятливих прогнозів світові котирування кукурудзи відчули серйозний знижувальний тиск.

Зараз в USDA у прогнозах щодо української кукурудзи зупинилися на цифрі у 36 млн т. Але все одно ці оцінки значно перевищують очікування місцевих експертів. Так, в Української Зернової Асоціації прогнозують обсяг урожаю кукурудзи на рівні 34,5 млн т. Інші вітчизняні аналітики схиляються до цифри 34 млн т.

Але повернемося до вересневого звіту USDA. Скорочення виробництва кукурудзи у Франції та Німеччині компенсується прогнозами збільшення врожаю у Болгарії та Румунії. У підсумку в цілому прогноз по ЄС особливих змін не зазнає. Виробництво ячменю збільшується в Росії, Україні, ЄС та Казахстані, але знижується в Австралії та Канаді.

Основними глобальними змінами нинішнього сезону у торгівлі зерновими в USDA називають збільшення експорту ячменю з України, Казахстану і Росії. Це зростання частково компенсує скорочення зовнішньої торгівлі ячменем з боку Австралії. Кінцеві запаси кукурудзи на глобальному ринку кінця 2019/2020 року аналітики USDA оцінили в вересні трохи нижче, ніж у серпні, «киваючи» на падіння цього показника у Бразилії, Україні, Мексиці, Парагваї та Чилі.

Прогноз FAO

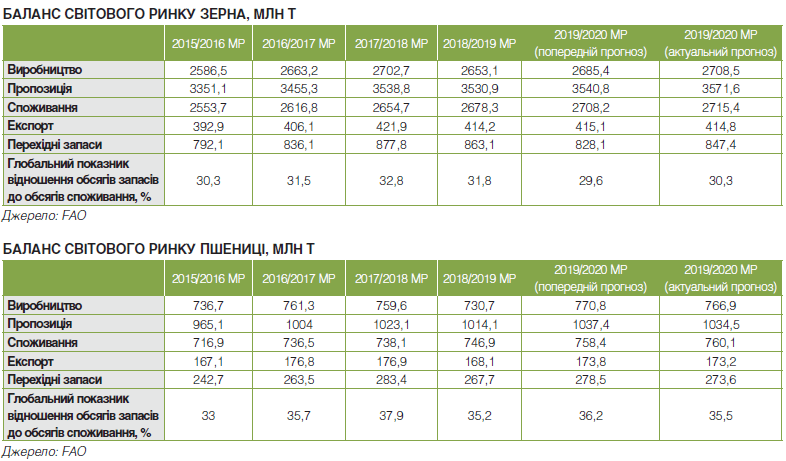

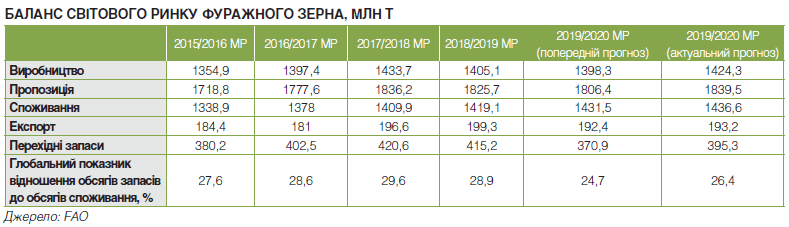

Згідно з новим прогнозом Продовольчої та сільськогосподарської організації ООН (Food and Agriculture Organization — FAO), обсяг виробництва зернових у світі у 2019/2020 маркетинговому році становитиме 2708 млн т, що майже на 23 млн т більше від показників минулого звіту та на 2% вище рівня минулого сільськогосподарського сезону. Оптимізм аналітиків ґрунтується на перегляді прогнозу світового виробництва кукурудзи, який було збільшено через поліпшені очікування стосовно врожаю культури у США (попри явний надлишок опадів протягом посівної) та у Бразилії.

Навпаки, пшениця, очікування по якій були більш ніж оптимістичними кілька місяців поспіль, у новому звіті демонструє деякий спад — здебільшого через зниження прогнозу виробництва у РФ. Але навіть з урахуванням цього перегляду глобальне виробництво пшениці у світі перевищить показники 2018/2019 маркетингового року на 5%.

Рекордно високий прогноз споживання зернових у цьому сезоні знову було підвищено на 7 млн т до 2715 млн т. Це на 1,4% більше показників 2018–2019 сільгоспроку. Пішов у гору (у порівнянні з минулим місяцем) і прогноз глобального споживання пшениці. Він дістався нового рекордного показника в 760 млн т. Головною причиною цієї динаміки у FAO називають суттєве зростання вживання пшениці в їжу. Проте аналітики відзначають, що в ЄС та США зростання демонструє й фуражна пшениця. До речі, обсяг споживання фуражного зерна у цілому також очікується рекордним — 1437 млн т, або на 1,2% більше, ніж минулого року (у порівнянні з минулим місяцем прогнозний показник також підріс).

Запаси зернових у світі на кінець сезону 2019/2020 року, як очікується, сягнуть майже 847 млн т, що на 19,4 млн т більше, ніж прогнозувалося минулого місяця. Але вони все ж будуть на 16 млн т (або 1,8%) нижче від показників початку сезону. У зв’язку з новим переглядом співвідношення обсягу запасів зернових культур до обсягу їх споживання у 2019/2020 маркетинговому році очікується на рівні 30,3%. Це нижче показника 2018/2019 року, але вище очікуваних раніше обсягів. Перелом у динаміці забезпечила нова інформація про збільшення резервів кукурудзи в США (слідом за вищезгаданим покращенням перспектив урожаю). Прогноз по резервах пшениці цього місяця трохи знижено через очікуване скорочення запасів культури у РФ.

Світова торгівля пшеницею у поточному сезоні прогнозується на рівні 175 млн т, що на 3% вище показників минулого сільськогосподарського року. Це пожвавлення забезпечить попит з боку Марокко та деяких країн Азії, який, як очікується, задовольнять Аргентина, Україна та ЄС.

Що стосується глобального експорту фуражного зерна, то він, навпаки, продемонструє тривідсоткове падіння до 193,2 млн т. Причина у зменшенні торгівлі кукурудзою через падіння попиту, головним чином з боку країн ЄС. В умовах передбачуваного зменшення світової торгівлі скорочення відвантажень кукурудзи із США, України та (меншою мірою) Південної Африки, швидше за все, буде більшим, ніж зростання обсягів експорту з Аргентини, Бразилії та РФ.

Текст: Еліна Московчук