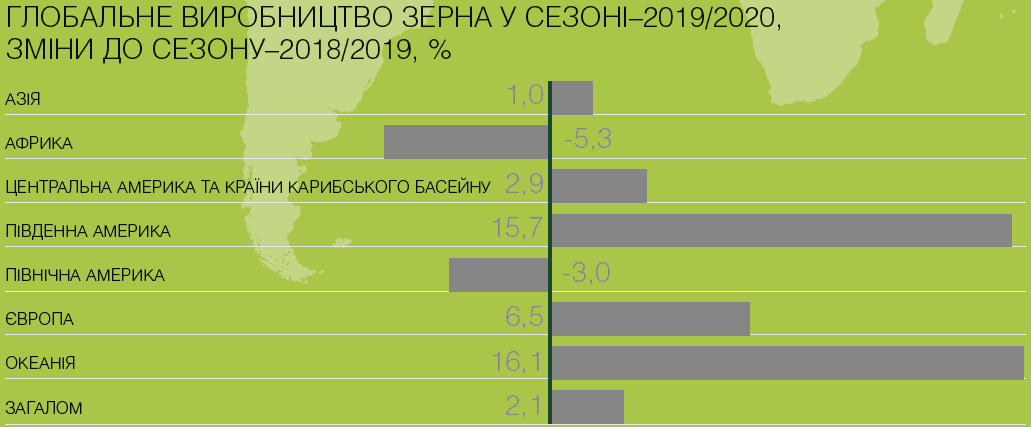

+2,1%

За даними Продовольчої та сільськогосподарської організації ООН (FAO), у поточному сезоні світове виробництво зерна збільшиться на 2,1% у порівнянні з 2018/2019 маркетинговим роком. Рекордний приріст 15,7%, який очікує Південну Америку, ґрунтується на прогнозах великих обсягів виробництва в Аргентині та Бразилії. У Центральній Америці та Карибському басейні перспективи врожаю особливо сприятливі для Мексики. В інших країнах регіону нерегулярний розподіл опадів призведе до зниження виробничих показників.

Сильна посуха у Східній Африці вплинула на перспективи виробництва основних сільськогосподарських культур. Південна і Північна Африка також страждають від дефіциту дощів. Через локальні конфлікти і відсутність опадів погіршені очікування і по Західній Африці. Виробництво зернових на Близькому Сході збільшується завдяки Сирії, де політична ситуація дещо стабілізувалася. Також у FAO очікують збільшення врожаю пшениці в Індії та зростання виробництва зернових в Азії та країнах колишнього СНД.

598 млн т

Згідно з інформацією Міжнародної ради по зерну (IGC), обсяг світових резервів зерна сягне чотирирічного мінімуму у 598 млн т. Глобальне споживання зростатиме, а світові запаси збіжжя падатимуть. Виробництво збільшуватиметься повільніше росту «апетитів» людства та потреб переробників. Поки що темпи зниження резервів лише прискорюються. Це майже повністю пояснюється спадом виробництва та обсягу резервів кукурудзи. Запаси цієї культури скоротилися до мінімуму шести останніх сезонів через очікування зменшення врожаїв у США та Китаї. До речі, резерви пшениці, навпаки, сягатимуть рекордно високого рівня.

286,5 млн т

Департамент сільського господарства США (USDA) прогнозує, що кінцеві глобальні запаси пшениці у 2019/2020 маркетинговому році опиняться на рекордно високому рівні у 286,5 млн т. До речі, на частку Китаю припадатиме 51% від цього обсягу. Тенденція збільшення резервів пшениці розвивається на тлі скорочення світових відвантажень збіжжя. Адже світова зовнішня торгівля пшеницею, за вересневими оцінками, зменшилася на 1,8 млн т до 180,8 млн т через погані погодні умови в Австралії та Казахстані та негативні очікування щодо врожаю у цих країнах. Також скоротився прогноз світового споживання культури через зменшення використання пшениці в Індонезії, Росії, Узбекистані та Україні.

36 млн т

Через посушливі погодні умови кінця літа експерти USDA скоротили гучний прогноз врожаю українській кукурудзі на 0,5 млн т до 36 млн т. Нагадаємо, що у минулому прогнозі американський Департамент сільського господарства збільшив прогноз виробництва кукурудзи в Україні на 2,5 млн т до 36, 5 млн т, що перекривало абсолютний рекорд 2018/2019 року майже на 0,7 млн т. У своїх прогнозах у USDA наголошували на дуже сприятливих погодних умовах цього сезону та подальшому розширенню площ під кукурудзою. Під впливом оптимізму американців світові котирування збіжжя пішли униз. Зазначимо, що оцінки виробництва кукурудзи, що надають українські галузеві асоціації та маркетингові агентства, наразі не перевищують 34,5 млн т.

–6,4%

Нове середнє значення глобального Індексу цін на зернові авторства FAO склало 157,6 пункту. Це на 6,4% нижче показника минулого місяця, що вважається досить суттєвим падінням. Крім того, новий Індекс на 6,6% нижче показника, що було зафіксовано рік тому. Це зниження віддзеркалює різке падіння світових цін на пшеницю та фураж, насамперед на кукурудзу.

Визначальними факторами понижувальної тенденції цін на пшеницю експерти називають перенасичення глобального ринку експортною пропозицію та напруження цінової конкуренції між головними постачальниками. Котирування кукурудзи впали у першу чергу через корекцію врожаю американської кукурудзи у бік суттєвого збільшення. Не обійшлося і без біржової реакції на вкрай оптимістичний прогноз USDA по українській кукурудзі.

Текст: Еліна Московчук