Новий, жовтневий баланс глобального ринку зернових, що оприлюднили провідні аналітичні агенції світу, зазнав не таких вже й значних змін у порівнянні зі звітом минулого місяця. Зараз головні тенденції можна спостерігати, порівнюючи прогнозні показники цього року із минулорічними результатами. Очікується, що в сезоні–2019/2020 Україна наростить експорт пшениці.

При цьому показники експорту українського фуражного зерна і кукурудзи в порівнянні з попереднім роком залишаться практично незмінними. Що стосується більш віддалених перспектив, то наступний сезон для України поки вважається несприятливим через погодні умови під час сівби озимих, що вже розпочато.

Загальні цифри

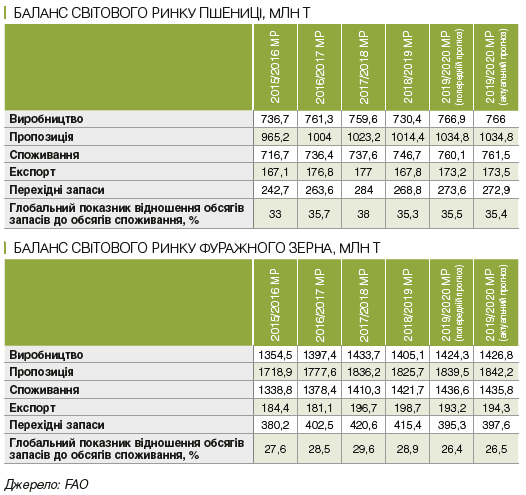

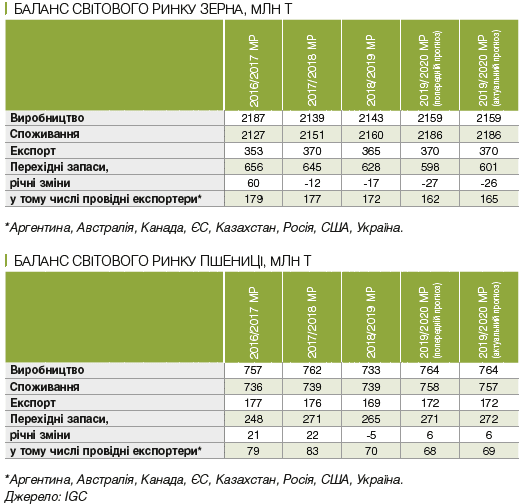

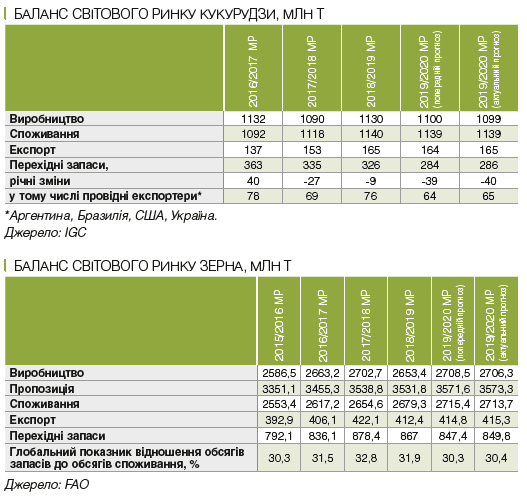

Так, згідно з підрахунками Міжнародної ради по зерну (International Grains Council — IGC), світове виробництво зерна в поточному маркетинговому році у порівнянні з минулим сезоном у процентному відношенні збільшиться начебто незначно — лише на 1% до 2159 млн т. Проте, очікується, що новий урожай буде другим за обсягом за всю сімдесятирічну історію IGC.

Врожай пшениці також сягне нового піку, додавши до обсягів минулого року 30 млн т. Виробництво ячменю прогнозується на найвищому рівні за 11 років (плюс 14 млн т). Обсяги зібраної кукурудзи, втім, скоротяться у порівнянні з попереднім роком на 31 млн т. Споживання всіх видів зерна також збільшиться порівняно з минулим сезоном на 1% до 2186 млн т (очікується, що пшениця та ячмінь все активніше використовуватимуться на корм худобі).

Широку пропозицію цих видів зерна за конкурентними цінами, швидше за все, знизить попит на інший фураж, у тому числі на кукурудзу. Між тим, обсяг світових запасів йде вниз третій рік поспіль та «приземлиться» на рівні 601 млн т (на 26 млн т менше від торішніх показників). Здебільшого падають резерви кукурудзи (до шестирічного мінімуму), а ось складські запаси пшениці встановлять рекорд, та й ячмінь продемонструє 10-річний максимум. Логічно, що саме пшениця та ячмінь, ціни на які повзуть вниз, забезпечать пожвавлення світової торгівлі на 1% у порівнянні з минулим роком (очікуються угоди на відвантаження 370 млн т збіжжя).

Натомість у новому звіті Продовольчої та сільськогосподарської організації ООН (Food and Agriculture Organization — FAO) без змін у порівнянні з вереснем залишився лише прогноз торгівлі зерновими у 2019/2020 маркетинговому році. Її обсяг сягне близько 415 000 т — це майже на 3 млн т більше рівня минулого року. Як і в ICG, у FAO вважають, що пшениця та ячмінь будуть найбільш ходовими позиціями сезону.

Що стосується глобального виробництва всіх видів зерна, то у FAO орієнтують на 2706 млн т (знижено на 2,2 млн т), але це все ще на 53 млн т більше обсягів минулого року. Основна причина погіршення прогнозу полягає у песимізмі експертів з приводу врожаю пшениці — мінус 1 млн т від прогнозів минулого місяця (втім, йдеться все одно про рекордне глобальне виробництво у 766 млн т).

Прогноз по фуражу дав плюс 1,4 млн т до минулого місяця — поліпшені очікування щодо врожаю ячменю і кукурудзи. Загальний обсяг споживання зернових у сезоні–2019/2020 також знижений у порівнянні з попереднім місяцем, але, як і раніше, на 1,3% вище торішніх показників, у тому числі за рахунок пшениці (що повністю йде у руслі прогнозу IGC). Також у FAO підтримують висновок Міжнародної ради по зерну про падіння рівня глобальних резервів зерна всіх видів до кінця сезону–2019/2020, що буде спостерігатися на тлі рекордних обсягів запасів пшениці.

Продавці

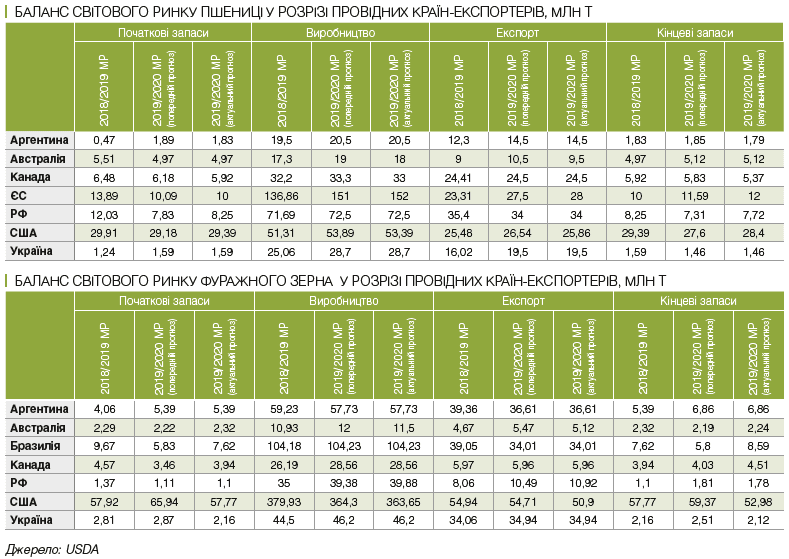

Найбільшими світовими експортерами зернових є Аргентина, Австралія, Канада, Бразилія, ЄС, Казахстан, Росія, ПАР, США та Україна. Результати їх виробничих і торгових зусиль безпосередньо впливають на світовий ринок зерна.

Так, за даними IGC, у жовтні переглянутий у бік збільшення прогноз врожаю ячменю в Росії. У FAO поліпшили прогноз виробництва фуражу на 2,5 млн т через той самий ячмінь, а також через у цілому позитивні прогнози світового виробництва кукурудзи. У зв’язку із розширенням посівних площ під кукурудзою в США початкові вкрай негативні очікування серйозного падіння врожаю американської кукурудзи, здається, не виправдовуються. Департамент сільського господарства США (United States Department of Agriculture — USDA) підвищує прогноз врожаю кукурудзи для Росії на 0,5 млн т до 13,5 млн т на підставі російських публікацій попередніх результатів збиральної кампанії.

Читайте: В Україні вперше з’явиться цифрова топографічна база даних ФОТО

Через підвищувальні коригування по пшениці (плюс 2 млн т) урожай зерна в ЄС оцінюється на максимальному рівні за минулі чотири роки (нагадаємо, що ячмінь і пшениця будуть основними драйверами зовнішньоторговельних операцій у цьому сезоні). В USDA згодні з поліпшенням прогнозу по Європейському Союзу, щоправда, збільшують свої очікування лише на 1 млн т. У FAO теж повідомляють про те, що «відомості з полів вказують на кращий, ніж очікувалося, врожай у Європейському Союзі, який, утім, не в змозі компенсувати падіння по Австралії».

Дійсно, через несприятливі погодні умови оцінка виробництва зернових в Австралії знижена IGC на 3 млн т (порівняно з вереснем) через падіння по пшениці та сорго. Взагалі, погіршення ситуації з урожаєм в Австралії відзначили всі аналітичні агенції. Так, в USDA говорять про скорочення врожаю пшениці у цій країні на 1 млн т. У FAO оцінку підтверджують і відзначають: посуха у східних регіонах австралійського континенту все ще триває.

Власне, у USDA знизили прогноз світового експорту пшениці у сезоні–2019/2020 на 1,2 млн т саме через скорочення врожаю в Австралії. Також, за даними FAO, за підсумками 2019/2020 маркетингового року Аргентина, ЄС і Україна збільшать обсяги експортних продажів пшениці. USDA дійсно пише про можливе зростання відвантажень культури з Європи на 15 млн т (порівняно з сезоном 2019/2020). Щодо експорту української пшениці порівняно з минулорічними показниками, то тут американці підтверджують зростання на 3,1 млн т.

При цьому у FAO очікується, що поставки з Казахстану і Російської Федерації, швидше за все, скоротяться порівняно з минулим роком, але свій статус найбільшого експортера пшениці РФ збереже. В USDA бачать падіння по Казахстану на 3,5 млн т, по Росії — майже на 1,5 млн т. При цьому американський Департамент сільського господарства повідомляє про зниження прогнозу експорту пшениці із США на 0,68 млн т.

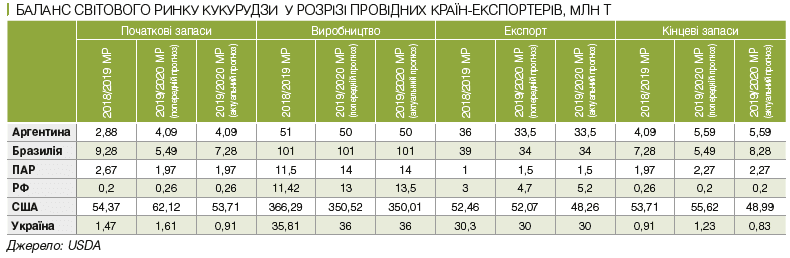

Також псуються очікування USDA з приводу експорту американської кукурудзи — з 52,07 млн т відповідно до вересневих оцінок до 48,26 млн т у жовтні. Стосовно експорту кукурудзи у FAO заявляють, що обсяги продажів Аргентини та Бразилії можуть наблизитися до рекордних показників або навіть перевищити їх (абсолютно протирічить прогнозу USDA), а ось поставки із США (тут збіг із даними USDA) та України (?) можуть різко скоротитися.

Читайте: Ринок землі: чи є ще що продавати селянам? Тіньові схеми привласнення паїв ВІДЕО

Відзначимо, що прогноз щодо різкого зниження експорту української кукурудзи у FAO ніяк не пояснюють, а в USDA не підтверджують, прогнозуючи відвантаження обсягом у 30 млн т (30,3 млн т за минулий рік). При цьому FAO збільшує прогноз експорту кукурудзи для Росії (порівняно з минулим роком), що підтверджується і цифрами USDA — зростання з 3 млн т до 5,2 млн т. Як ми бачимо, якщо в оцінках обсягу виробництва зернових світові експерти в цілому погоджуються, то в оцінках обсягів експортної торгівлі іноді розходяться дуже істотно.

Покупці

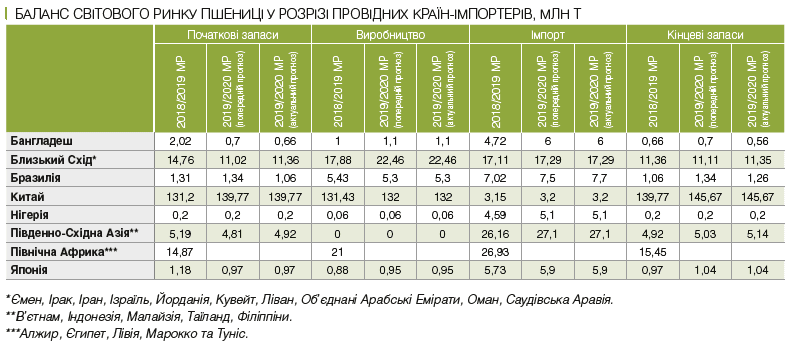

Згідно з даними USDA, прогноз глобального імпорту пшениці у порівнянні з попереднім місяцем скоротився на 1,1 млн т. Більша частина скорочення припала на частку США, Туркменістану, Венесуели та Киргизстану. Але прогнозна цифра імпорту у 175,7 млн т (за підсумками 2019/2020 маркетингового року) все одно більша від минулорічного обсягу на 6,4 млн т. Також слід звернути увагу на зростання імпорту пшениці у Бангладеш (на 1,3 млн т у порівнянні з попереднім сезоном), ще 0,4 млн т додасть Нігерія. Країни Південно-Східної Азії, як очікується, у цьому сезоні «приростуть» майже на 1 млн т пшениці, ще 0,5 млн т додадуть деякі країни Північної Африки.

При цьому в звіті FAO вказується, що зростання світового імпорту пшениці забезпечить Марокко і деякі країни Азії. Власне, на думку експертів організації, згадане вище збільшення експортних поставок української пшениці буде направлено саме на задоволення попиту з боку цих країн-імпортерів.

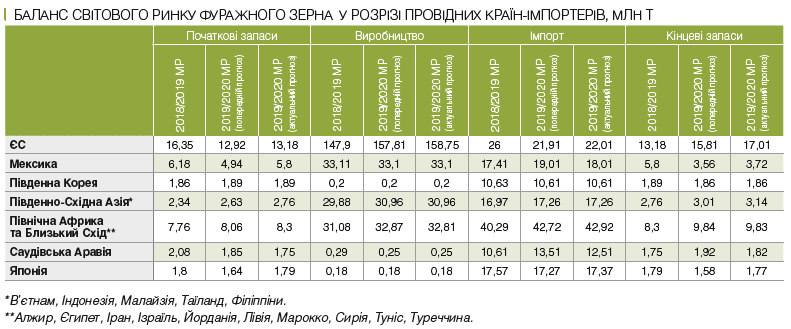

Глобальний імпорт фуражного зерна, згідно із жовтневим прогнозом USDA, знижений трохи більш ніж на 3 млн т (у порівнянні з вереснем) до 199,7 млн т. Але це все ще на 5 млн т більше підсумкової цифри минулого сезону. Очікується, що цього року країни ЄС куплять на 4 млн т фуражу менше, ніж минулого (22 млн т). А ось Мексика і країни Південно-Східної Азії, навпаки, нарощують ввезення кормових і промислових культур — приблизно на 0,6 млн т і 0,3 млн т відповідно. Північна Африка і Близький Схід у нинішньому сезоні сумарно імпортують на 2 млн т більше фуражу, ніж у минулому. Також на 2 млн т збільшить імпорт фуражу Саудівська Аравія (при цьому в USDA підкреслюють, що зростання не торкнеться закупівель кукурудзи).

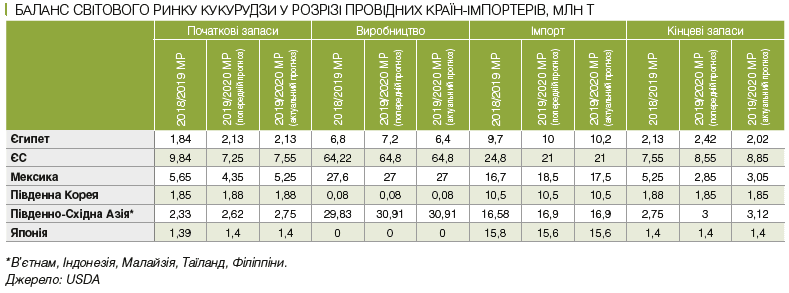

Про зниження імпорту кукурудзи країнами ЄС, Китаєм і Канадою кажуть у FAO. USDA знижує глобальний прогноз імпорту кукурудзи на 3 млн т до 166 млн т (це на 2 млн т більше підсумкової цифри минулого року). При цьому американський Департамент сільського господарства підтверджує прогноз FAO і вказує на падіння імпорту кукурудзи до Європи на 4 млн т (у порівнянні з підсумками попереднього сезону) — до 21 млн т. За підсумками цього маркетингового року Єгипет дасть приріст у 0,3 млн т до 10,2 млн т. Так само, як і країни Південно-Східної Азії, які сумарно ввезуть до кінця цього сезону 16,9 млн т кукурудзи.

Нагадаємо, раніше аналітики ФАО спрогнозували ціни на зернові.