У листопаді аграрний ринок як ніколи зацікавлено чекав на публікацію чергового звіту USDA. Адже і виробники і трейдри «втомилися» від постійного зниження цін на головні експортні культури світового ринку. З особливою осторогою оператори дивилися у бік кукурудзяних ф’ючерсів – адже перегляд прогнозів глобальної пропозиції зерна кукурудзи у бік збільшення здатне спричинити черговий оберт нестабільності всього аграрного ринку.

Перш за все, багато хто плекав надії, що міністерство сільського господарства США врешті-решт таки серйозно передивиться свої очікування з показників врожайності кукурудзи в США, як найбільшого виробника й експортера. Несприятливі погодні умови під час збору врожаю у Сполучених Штатах і Канаді про які багато раз повідомляли інформаційні агенції давали надію на очікуваний прогноз. Тому всі очікували, що світові експерти знизять свої оцінки виробництва цієї культури, що могло б привести к зростанню цін на кукурудзу, як на Чиказькій біржі, так і у світі в цілому.

Цінові очікування

Мабуть, багато хто з виробників та трейдерів у глибині душі сподівався, та, мабуть, й ще сподівається, що ціни зможуть повернутися хоча б до рівнів цього літа, коли гостро стояло питання з можливим тяжким сезоном у США.

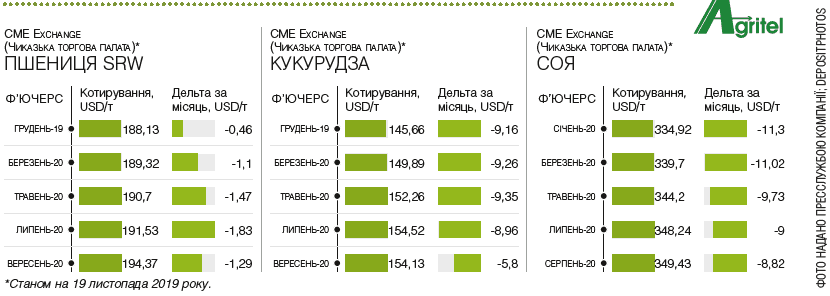

Як ми пам’ятаємо, USDA розбивав ці надії у своїх звітах з серпня по жовтень. На жаль для багатьох,звіт у листопаді також не приніс великих змін у балансі кукурудзи. USDA все ж таки знизив оцінку врожайності та виробництва кукурудзи в США, але набагато легше продавцям від цього не стало.

Адже поточний прогноз виробництва в 347 млн. тон (лише на 3 млн. тон нижче у порівнянні з жовтневим звітом), ніяк не міг посприяти різкому зростанню цін, коли ще влітку ціни досягали максимумів в Чикаго на очікуваннях, що ця цифра може бути на рівні 310 млн. тон.

Деякі «сподівання на USDA» все ж таки ще залишились. Так, мінсільгосп США не змінив своїх прогнозів щодо збиральної площі кукурудзи в США, залишивши її на рівні минулого місяця. Але ж на разі ми спостерігаємо, що збирання врожаю американськими фермерами йде з затримкою, а в деяких районах вже випав сніг. Незважаючи на те, що у звіті були зниженні прогнози кінцевих запасів кукурудзи у світі з 300 млн тон до 296 млн тон, ринок Чикаго без особливого оптимізму зустрів ці данні та продовжував знижуватисяв останній час.

Читайте: Більше 100% дохідності: вражаючі підсумки проекту Рентабельність соняшника

Українська ситуація

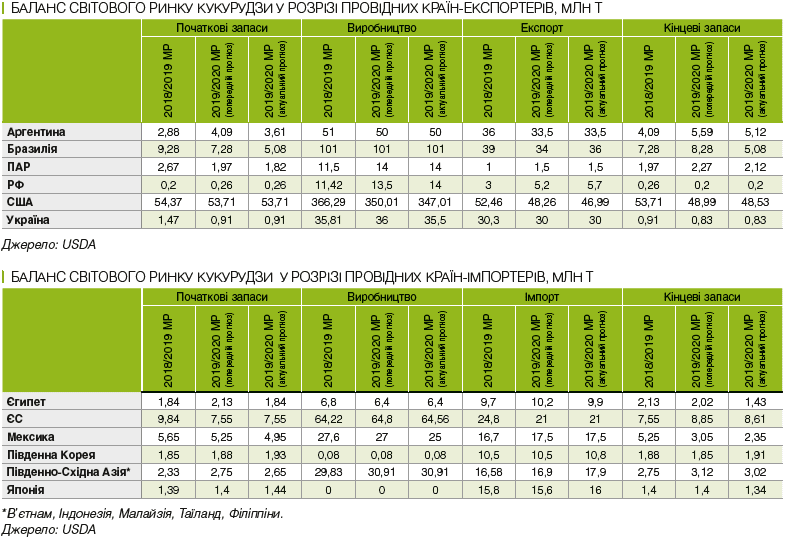

Але ціни на українську кукурудзу у цей період хоч й не продемонстрували якогось зростання, та й не стали знижуватись вслід за Чиказькою біржою. Як наслідок – на середину листопада ціну на кукурудзу походженням з України у портах Чорного моря залишались на відмітці близько 155 доларів за 1 тону на умовах CPT. Можливо, тут свою роль відіграло те, що за прогнозами світових агенцій прогноз виробництва кукурудзи в Україні був знижений на 0,5 млн. тон – до 35,5 млн. тон. Це майже збігається з прогнозом українського аграрного відомства у 35 млн. тон, та відповідає поточним показникам збиральної кампанії, яка вже завершується в Україні.

Тож, Україна, за останніми прогнозами, не отримає в цьому році рекордний врожай кукурудзи, але він буде дуже близький до минулорічного рекорду. При цьому, слід зазначити, що експортний сезон по кукурудзі почався для нашої країни досить непогано. За жовтень 2019 року українські гравці відвантажили за межі країни 2,3 млн тон кукурудзи, що майже на 1 млн тон більше ніж у жовтні місяці минулого року. Не гіршими повинні бути й подальші результати, бо вже на середину листопада загальна цифра експортних відвантажень кукурудзи врожаю 2019/2020 маркетингового року досягнула 4 млн. тон.

Таким показникам сприяли погодні умови другої половини літа-осені. Загалом, рік був досить критичним для сільського господарства – у Центральному, Східному і Південному регіонах критично бракувало вологи, що відобразилось на показниках врожайності зернових загалом. Але для кукурудзи (як і для соняшника) погода, навпаки, виявилась вдалою – завдяки посусі кукурудза була витримана аграріями в полях на стеблинах, повністю дозріла й зібране зерно має низьку вологість. Таким чином, якість збіжжя у цьому році вийшла вищою за середню.

У сусідній Російській Федерації також готуються до непоганого сезону кукурудзяного трейдингу – середня врожайність майже на 30% вище, ніж у минулому році. Загалом, валовий збір культури у РФ очікується на рівні 15 млн. тон.

Головні покупці

Наразі одним з головних покупців нашої кукурудзи є Єгипет, але головні сподівання ми в цьому сезоні знов покладаємо на країни ЄС, які були лідерами з купівлі української кукурудзи у минулому році.

Згідно прогнозів, ЄС в 2019/2020 маркетинговому році імпортує 21 млн. тон кукурудзи, що хоч і менше ніж у минулому році, але повинно стати другим результатом за обсягом імпорту принаймні за останні 10 років.

Трохи зіпсує нам попит з цих країн Південна Америка, яка дуже активно експортувала свою кукурудзу влітку цього року. Бразилія та Аргентина отримали дуже гарні врожаї, а високі ціни на світовому ринку в період його збору та початку експорту в цих країнах, та девальвація місцевих валют привела до рекордних показників відвантажень.

Але наразі ці країни майже вичерпали свій експортний потенціал, що буде грати на руку у тому числі й поставкам з України. Перш за все ми очікуємо на великий попит з боку Іспанії, яка в цьому році потерпала від спеки та посухи і мала неабиякі плани на імпорт кукурудзи з України. Водночас, сьогоднішні ціни в Україні стають привабливими на фоні того, що ціни на південноамериканську кукурудзу потроху ростуть і вже перевищили українські.

Щоправда, як ми вже зазначали, «європейські сподівання» трейдерів можуть бути розбиті зниженням попиту на культуру у ЄС. Адже 21 млн. тон – це на 3,5 млн тон менше ніж у минуловму році. І неясною залишається ситуація з тим, які контракти ЄС вже «закрила» за рахунок інших постачальників.

Сезонно ціни на кукурудзу зростають у другій частині маркетингового року, зазвичай до березня, коли на міжнародній торговій арені знов з’являються Аргентина та Бразилія. Та по деяким даним, ті ж бразильські фермери вже продали по форвардних контрактах до 50% свого нового врожаю. Таким чином є нагода сподіватися, що великого тиску на ціни він навесні не спричинить.

Крім того завжди залишається якась частка ймовірності, що погодні умови в той же Південній Америці можуть бути несприятливими для нового врожаю і цей чинник також може підтримувати ціни на кукурудзу на світовому ринку.

Знов ж таки не будемо відкидати запізнення зі збором врожаю у Сполучених Штатах і можливі коректування виробництва в цій країні, хоча як ми казали вище, останнім часом USDA своїми звітами позбавляє трейдерів і аналітиків якихось особливих сподівань, пов’язаних з показниками в США. Судячи з усього вже в наступному році ми побачимо розв’язку торгівельного конфлікту між США та Китаєм. Від неї деякою мірою буде залежати, як американські фермери будуть розподіляти площі посівів під сою та кукурудзу у наступному сезоні, що також може впливати на ціни вже у кінці 2019/2020 маркетингового року. Але це вже мабуть цікаво буде тільки тим виробникам, хто вирішить тримати свій врожай кукурудзи так би мовити «до останнього». Деяким негативним фактором для наших виробників залишається питання з майбутнім курсом гривні, яка як ми бачимо в цьому році вже не демонструє стійкої сезонної динаміки і учасникам ринку треба звикати жити в нових умовах. Зазвичай ще залишаються ризики, пов’язані з можливими логістичними проблемами і ми можемо інколи спостерігати розбіжності в динаміці цін на українську кукурудзу в регіонах та в портах. Але будемо сподіватися на добре.

Висновок

Резюмуючи все вищезгадане, наразі вимальовується стримано-оптимістична картина на ринку для української кукурудзи:

- не рекордний, але близький до нього врожай;

- очікування не рекордного, але високого попиту з боку імпортерів;

- «вікно можливостей» на фоні відходу з ринку конкурентів з Південної Америки.

І навіть міцна на цій день українська валюта (у порівнянні з курсом в 27 гривень за долар, який брався для бюджету країни на 2020 рік), знов залишають деяку надію й на допомогу валютного ринку.

Нагадаємо, раніше Landlord у рамках спецпроекту “Як живе іноземний фермер” розповідав про принципи роботи органічного землеробства в Чехії на прикладі господарства Сасов.

Текст: Олексій Єрьомін, аналітик компанії Agritel International