Поточний сезон без перебільшення ввійде в історію українського ринку сої як один з найскладніших за весь час вирощування цієї культури. Зміни у процедурі повернення ПДВ при експорті олійної, спрямовані на переорієнтацію українського ринку в бік збільшення внутрішньої переробки, які збіглися з рекордним виробництвом як всередині країни, так і у світі, а також торговельною війною між США та Китаєм, призвели до суттєвого падіння цін, відновлення яких залишається справою не близького часу.

На глобальному ринку склалася суперечлива ситуація. З одного боку, залишається надлишкова пропозиція культури з боку США. З іншого — ненасичений внаслідок торговельної війни ринок найбільшого світового імпортера (Китаю) остаточно дестабілізує ситуацію.

Не так сталося, як гадалося

Те, що у 2018/2019 маркетинговому році український ринок сої очікують зміни, стало зрозуміло ще до початку сезону. Нагадаємо, майже рік тому Верховна Рада України прийняла законопроект № 7403-д «Про внесення змін до Податкового кодексу України щодо деяких питань оподаткування податком на додану вартість операцій з вивезення за межі митної території України олійних культур» (Закон України 2440-VIII від 22.05.2018 року). Більш відомий цей документ як закон про «соєві поправки», згідно з яким з 1 вересня 2018 року отримувати відшкодування ПДВ при експорті олійних культур змогли лише ті експортери, які є їх безпосередніми виробниками.

З економічної точки зору подібний крок виглядає цілком виправданим, оскільки подібні зміни в законодавстві мали сприяти збільшенню внутрішньої переробки, а отже, зростанню експорту продукції з більшою доданою вартістю (соєвих шроту та олії). І, відповідно, збільшенню валютних надходжень до країни. Позитивний досвід обмежень експорту сировини також вже є — саме після введення експортних мит на насіння соняшника Україна почала поступове зростання до постачальника соняшникової олії номер один у світі.

Однак на практиці все виявилося не так, як на папері. Процес переорієнтації ринку сої на внутрішнє споживання — справа не така проста, як може здатися на перший погляд. З одного боку, вже існуючі потужності для переробки, суттєве збільшення яких спостерігається в Україні протягом останніх років (за оцінками експертів, вони вже сягнули 5,5 млн т на рік), цілком дозволяють переробити весь врожай бобів.

Значні запаси сої у переробників й аграріїв тиснуть на внутрішні ціни та заважають їх відновленню

З іншого боку — самої наявності потужностей замало, оскільки ще потрібно всю отриману продукцію (соєві шрот та олію) реалізувати. Оскільки можливості зростання внутрішнього споживання виглядають доволі обмеженими (споживання соєвого шроту в Україні, як правило, не перевищує 500 000 т, а споживання олії останніми роками взагалі показує тенденцію до зниження), залишається постачати цю продукцію на світовий ринок. Однак, з огляду на те, що активно нарощувати експорт продукції соєвого комплексу Україна почала лише останні кілька сезонів, для зміцнення позицій на вже існуючих ринках, пошуку нових покупців та виходу на нові експортні ринки трейдерам потрібен не один рік.

Якщо знову вдаватися до аналогії з ринком соняшника, то треба зазначити, що активно будівництво нових заводів з переробки насіння почалося вже після введення мита, а ситуація на зовнішніх ринках була сприятливою — адже в України у світі не так багато «соняшникових» конкурентів.

Дуже повільна переробка

Виявилося, що швидко наростити обсяги експорту і, відповідно, переробки сої Україні доволі проблематично, особливо в умовах складної кон’юнктури світового ринку, яка спостерігається в сезоні 2018/2019 маркетингового року.

Протягом вересня-лютого 2018/2019 маркетингового сезону переробка соєвих бобів у країні становила близько 600 000 т, що лише на 12% більше, аніж за аналогічний період 2017/2018 маркетингового року.

У той же час експорт сої з країни за аналогічний період впав на 67% — до 1,2 млн т проти 2 млн т у сезоні–2017/2018. Чисте падіння реалізації соєвих бобів (експорт + переробка) в поточному сезоні на початок березня становило 27%. І це на тлі рекордного врожаю в майже 4,5 млн т, які 2018 року зібрали українські фермери завдяки високій врожайності олійної, навіть попри зниження посівних площ.

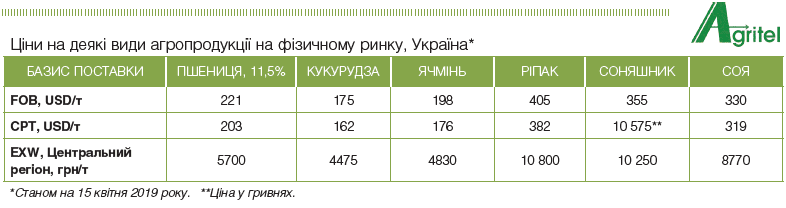

У результаті зміни в податковому законодавстві перш за все боляче вдарили по малих та середніх фермерах, які не можуть самостійно експортувати свою продукцію та були позбавлені можливості отримувати бюджетне відшкодування ПДВ. Це призвело до значного зростання обсягів продажів сої за готівку, що в свою чергу викликало суттєве зниження цін на внутрішньому ринку. Так, у першій декаді квітня середня ціна на сою на умовах EXW Центральний регіон становила 8770 гривень за 1 т (–1930 гривень за тонну з початку сезону). На експортному ринку ситуація не краща: з вересня 2018 року по квітень 2019 року середня вартість бобів на базисі CPT-порт впала з $345 до $319 за 1 т.

Тиск світової пропозиції

Іншою причиною обвалу українського ринку сої в поточному сезоні стала важка ситуація на світовому ринку, яка призвела до падіння обсягів експорту бобів з України. Так, результатом торговельної війни, розв’язаної Сполученими Штатами проти Китаю ще навесні минулого року, стало припинення закупівлі американської сої китайськими компаніями. Як наслідок ціни на неї сильно впали, і США, що до того ж в поточному сезоні зібрали рекордний врожай культури (123,7 млн т), втративши ключовий ринок збуту, почали агресивно збільшувати експорт сої до інших країн.

Серед останніх виявилися і традиційні покупці українських бобів, такі як Єгипет та Нідерланди, які в поточному сезоні майже повністю відмовилися від закупівель сої з України на користь більш дешевої американської.

Так, частка Єгипту в загальній структурі українського експорту у вересні-лютому 2018/2019 маркетингового року впала до 2% з 11% за результатами 2017/2018 маркетингового року, Нідерландів — до 0% (тоді як у минулому сезоні ця цифра становила 8%). Окрім того, через побоювання санкцій з боку США припинилися відвантаження української сої до Ірану, на долю якого в минулому сезоні припадало 13% загального експорту. Щоправда, «на допомогу» Україні прийшли сусіди, а саме Туреччина та Білорусь, що вдвічі збільшили обсяги імпорту соєвих бобів порівняно з 2017/2018 маркетинговим роком (з 28% до 54% та з 10% до 20% відповідно). Проте цього виявилося замало для того, щоб компенсувати падіння експорту до інших країн.

Експорт продуктів переробки

Що стосується експорту продукції переробки сої, то у вересні-лютому 2018/2019 маркетингового року він, навпаки, збільшився в порівнянні з аналогічним періодом 2017/2018 сільськогосподарського сезону. Наприклад, експорт соєвого шроту зріс на 72% — до 297 500 т, а соєвої олії — на 39% (до 117 500 т).

Однак Україні потрібні більш агресивні темпи експорту продукції соєвого комплексу, щоб забезпечити суттєве зростання обсягів внутрішньої переробки сої. І в цьому контексті наша країна також стикається з проблемою зовнішнього попиту.

77% закупівель українського соєвого шроту (основного продукту переробки сої) здійснюють наші сусіди — Білорусь, Польща, Угорщина та Туреччина. Однак потенціал подальшого нарощування споживання цього продукту у вищезазначених країнах обмежений.

Тому Україні потрібно збільшувати свою присутність на інших ринках, передусім у країнах ЄС, де наші експортери знову ж таки стикаються з потужною конкуренцією з боку США та Південної Америки. Чи не єдиною конкурентною перевагою української продукції продовжує залишатися більш низька вартість логістики, однак важкий баланс сої в США та перспективи рекордного врожаю в Аргентині та Бразилії, на тлі девальвації місцевих валют, забезпечують привабливий рівень цін на соєву продукцію з іншого боку Атлантики.

У сухому залишку

У підсумку суттєве падіння експорту української сої на тлі недостатнього зростання внутрішньої переробки призводить до збереження значного обсягу пропозиції в другій половині маркетингової кампанії. За даними Держстату України, запаси соєвих бобів на підприємствах, що займаються зберіганням та переробкою, на 1 березня 2019 року сягали рекордних 741 000 т (+48% відносно рівня на початок березня 2018 року).

Ще близько 2 млн т сої були на підприємствах-виробниках. Подібна ситуація тисне на внутрішні ціни, які перебувають на мінімумах з 2016 року. Перспектива зростання цін значною мірою залежить від нарощування обсягів переробки та експорту продукції соєвого комплексу. Однак проти цього виступає важка фундаментальна картина світового ринку, яка, найімовірніше, буде актуальною і в наступному сезоні. Тому є вірогідність того, що в наступну кампанію Україна ввійде з великими запасами сої, що значно знижує шанси на швидке відновлення цін.

Текст: Вікторія Блажко, консультант компанії Agritel International