У грудні 2019 року, під новорічну ялинку, світовий ринок зерна знову зловив хвилю довгоочікуваного бичачого тренда. Грудневі ціни на зерно вже подолали період «вільного падіння», який тривав з початку літа, і досить близько підійшли до торішніх зимових максимумів. Від цінових індексів 2018-го нинішні показники відстають менш, ніж на 1 пункт.

Пшениця

Докладніше ситуацію досліджують у Продовольчій та сільськогосподарській організації ООН (Food and Agriculture Organization — FAO). Щомісяця там вираховують специфічний індекс, що демонструє динаміку світових цін на сільськогосподарську сировину. Серед інших товарних груп є й зерно. Для визначення індексу цін на збіжжя у FAO насамперед використовують так званий індекс GOI, який створюють у Міжнародній раді по зерну (International Grains Council — ICG). Індекс GOI враховує середнє значення десяти різних котирувань цін на пшеницю, одного котирування експортної ціни на кукурудзу і 16 котирувань цін на рис (рис також аналізуються по країнах і сортах), частку товарних груп у глобальному експорті впродовж певних періодів часу тощо. У підсумку FAO надає дані змін глобальних цін на зерно відносно минулого місяця та попередніх років.

Читайте: Якими будуть ціни в Європі на пшеницю

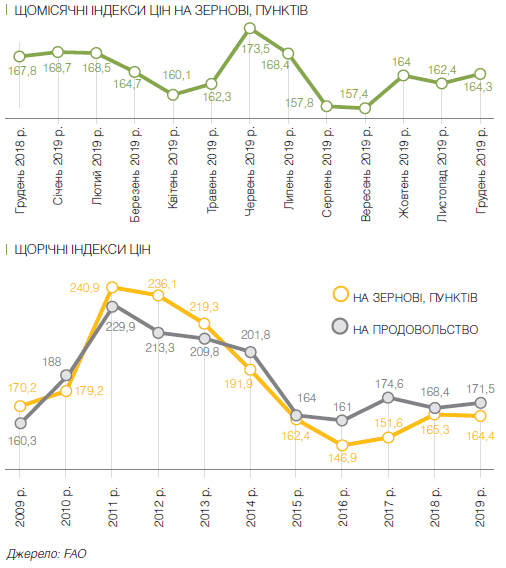

Отже, середнє значення індексу цін на зернові FAO у грудні становило майже 164,3 пункту. Цей показник на 2,2 пункту, або 1,4% вищий від листопадових оцінок. Потрібно сказати, що у жовтні ціни на зерно вже піднімалися до значення в 164 пункти. Це збільшення було дуже довгоочікуваним, адже ведмежий тренд на ринку зернових тривав із червня 2019 року. Однак у листопаді зростання світових цін на зерно знову змінилося падінням. Тоді аналітики пояснили цей «відкат» затоварюванням ринку пшениці. Зокрема, йшлося про те, що до листопада в основних країнах-експортерах завершився збір врожаю. На складах трейдерів були сформовані значні експортні запаси збіжжя. Небажання і неможливість зберігати значні партії товару призвели до маленької цінової війни за прихильність покупців. У результаті світові ціни на пшеницю зазнали чергового падіння.

А у грудні ситуація змінилася кардинальним чином. Інтерес глобальних імпортерів (у першу чергу мова про Китай) виявився настільки наполегливим, що ціни на культуру поповзли вгору і навіть трохи перевищили жовтневі показники. Ще однією причиною зростання цін на пшеницю у FAO називають французький фактор. З 5 грудня 2019 року у Франції проходять масштабні протести проти нової пенсійної реформи. У тому числі страйкує й залізниця. Згідно з даними місцевих ЗМІ нинішні акції протесту стали найбільш тривалими маніфестаціями залізничників за півстоліття. Виникли серйозні логістичні проблеми, адже на маршрути виходить лише половина рухомого складу. Крім того, далися взнаки й несприятливі погодні умови у деяких французьких регіонах, що спеціалізуються на вирощуванні зернових. Нагадаємо, що Франція є найбільшим виробником пшениці в ЄС з прогнозним обсягом виробництва культури у 2019/2020 маркетинговому році у 40 млн т.

Фураж

Що стосується ринків фуражного зерна, то там котирування більшості культур у цілому збереглися на рівні листопада. І лише ціни на кукурудзу дещо зросли на тлі даних про збирання врожаю й зниження торгової активності.

Так, вже очевидно, що Україна не зможе побити рекорд минулого року і за підсумками 2019/2020 сільськогосподарського сезону знизить виробництво культури. Аргентина, яка перебуває на другому місці глобального рейтингу виробників кукурудзи, також просідає, так само як і світовий лідер США. До слова, відчутне падіння виробництва кукурудзи в США минулого року стало однією з breaking news на глобальному ринку збіжжя.

Втім, як підкреслюють у FAO, враховуючи сприятливий стан із пропозицією зерна, середнє значення індексу цін на зернові за підсумками 2019 року становило 164,4 пункту. Це незначно — менш ніж на 1 пункт — нижче середньорічного показника за 2018-й.

В цілому після «ями» 2015–2017 років, коли індекс цін на зернові спускався до мінімального значення за минулі 10 років і дорівнював 146,9 пункту, нинішня ситуація виглядає цілком благополучною. Інша річ, що трейдери ще не забули «гладкої п’ятирічки» 2009–2014, коли індекс сягав майже 241 пункту. Це на третину вище нинішнього рівня цін.

Та й в недавньому минулому експортери пам’ятають дещо кращі часи. Так, у грудні 2019 року в порівнянні з аналогічним періодом 2018-го ціни просіли на 3,4 пункту, або 1%. Таким чином, нинішня ситуація трохи гірша за торішню. Подивимося, що принесе січень, адже минулого року січневі ціни у порівнянні з грудневими підросли на 1 пункт. Цілком можливо, що ми побачимо зростання і цього року, адже політична нестабільність і складна погодна ситуація в деяких країнах-виробниках на руку «бикам», а не «ведмедям».

Текст: Еліна Московчук

Фото: DEPOSITPHOTOS