Певно, вже можна стверджувати, що глобальний ринок збіжжя у 2019/2020 МР рухатиметься дуже жваво. Збільшуються відвантаження, збільшуються обсяги торгівлі, споживання та… кінцеві запаси! А ціни, навпаки, падають, так само, як і рентабельність виробництва сільськогосподарської сировини. Ці глобальні тенденції не оминають і Україну.

Глобально

Так, у Департаменті сільського господарства США (United States Department of Agriculture — USDA) прогнозують, що експорт пшениці зросте на 38,5 млн т до 966,4 млн т. Очікується, що основні експортери пшениці, у тому числі Україна, зможуть продемонструвати вищий рівень виробництва. Сумарно ж Аргентина, Австралія, Канада, ЄС, Росія та наша країна зберуть пшениці на 33,9 млн т більше, ніж у 2018/2019 МР (плюс 11%). Зросте виробництво і на Близькому Сході, де Іран та Ірак матимуть рекордні обсяги виробництва, а Сирія та Туреччина — просто дуже високі.

Майбутній урожай уже чекають на глобальному ринку. Прогнозується, що світове споживання збільшиться на 21,6 млн т до рекордних 759,5 млн т. При цьому обсяг світової торгівлі пшеницею у прийдешньому сільськогосподарському сезоні також покаже зростання до 184,6 млн т (плюс 4% до минулорічних показників). Продажі наростять всі великі міжнародні експортери. Але, незважаючи на пожвавлення попиту, світові запаси зерна також збільшаться до рекордних 293 млн т (або на 7%). У результаті нарощування експорту буде супроводжуватися зниженням експортних цін. Вочевидь, збільшення прибутковості зовнішньої торгівлі зерном українським трейдерам у цьому сезоні не загрожує.

У цілому схожа ситуація складається і на світовому ринку кукурудзи. Виробництво цієї культури в USDA також прогнозують на рекордно високому рівні. Найбільше зростання спостерігатиметься у США, ПАР, Росії, Канаді, Індії та Бразилії. Відзначимо, що на словах американські аналітики не вірять, що рекордний торішній урожай кукурудзи в Україні — наслідок поліпшення аграрних технологій. Нагадаємо: у сезоні, що минає, врожай кукурудзи був практично на 50% вищим від показників 2017/2018 МР. У USDA окремо підкреслюють, що причину успіху українських виробників краще пошукати в ідеальних погодних умовах. Проте, нам хоча і пророкують зниження виробництва цієї культури (так само, як і Китаю), але про відкат на 50% до позаторішнього рівня виробництва не йдеться.

Що стосується світового споживання кукурудзи, то прогнозують, що воно зросте на 1%, а експорт — на 2%. Помітний прогноз збільшення імпорту кукурудзи включає Китай (до речі, Україна там — головний експортер), Іран, Кенію, Мексику, Саудівську Аравію, Туреччину і В’єтнам. Кінцеві запаси кукурудзи у світі скоротяться на 11,2 млн т у порівнянні з минулим роком — здебільшого завдяки Китаю. Якщо ж відкинути Китай, аналітика по якому регулярно і суттєво переглядається і не викликає 100% впевненості через закритість цієї країни, то виявиться, що за межами Піднебесної запаси кукурудзи будуть найвищими з 2016/2017 МР. Відчутно тиснутимуть на ринок і запаси кукурудзи у США. За прогнозами, вони будуть на рівні 16,9% від використання, що є рекордом останніх 13 років. Отже, зростання виробництва, торгівлі та можливе збільшення запасів у цьому сегменті глобального ринку змушують аналітиків припускати, що світові ціни матимуть вкрай мало стимулів для збільшення.

Локально

Нескладно помітити, що обсяг майбутнього врожаю в Україні здатний істотно змінити розклад сил на глобальному сільськогосподарському ринку. Поки що прогнози провідних світових і вітчизняних аналітиків мають деякі розбіжності. Це й не дивно — остаточні підсумки посівної ще не підбито. Проте, головні тенденції прийдешнього маркетингового року вже потроху вимальовуються.

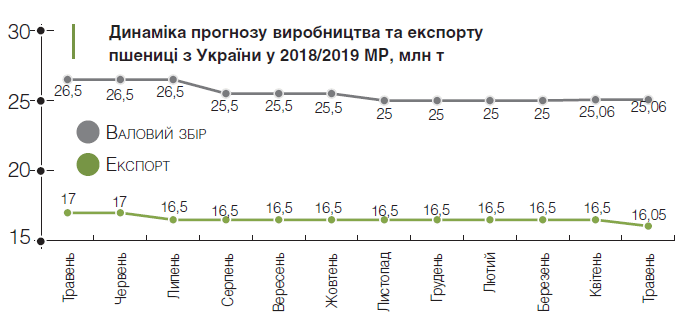

Так, наприклад, у USDA оцінюють майбутнє виробництво пшениці в Україні у 29 млн т при експорті у 19 млн т. Зазначимо, що в USDA вже підрахували: аналогічні показники маркетингового року, що минає, становлять 25,6 млн т і 16,5 млн т відповідно. Іншими словами, у 2019/2020 МР зростання виробництва прогнозується на рівні більш ніж 13%, при цьому експорт зросте практично пропорційно — на 15%.

До речі, в Українській зерновій асоціації (УЗА) вважають, що виробництво пшениці буде нижчим майже на 3 млн т і становитиме 26,7 млн т. У свою чергу спеціалісти вітчизняної Консалтингової Агенції ААА очікують стабільний рівень посівів та врожайності пшениці: 6,6–6,9 млн га та 3,65–3,85 т/га відповідно. Середній щорічній врожай на найближчі роки коливатиметься від 23,5 млн т до 26,5 млн т залежно від кліматичних обставин. Тобто у пророкуванні збільшення обсягів виробництва пшениці українські консультанти налаштовані більш стримано, ніж їх американські колеги. А ось в оцінках експорту аналітики зійшлися: в УЗА теж говорять про 19 млн т, які українські трейдери, швидше за все, продадуть на глобальному ринку.

Що стосується майбутнього виробництва фуражного зерна, то його обсяги в USDA оцінюють у 43,1 млн т при експорті у 31,69 млн т. Тут буде спостерігатися деякий спад — мінус 3% у порівнянні з результатом 2018/2019 сільськогосподарського сезону у 44,5 млн т. Просяде на 6,7% і експорт — до 31,69 млн т.

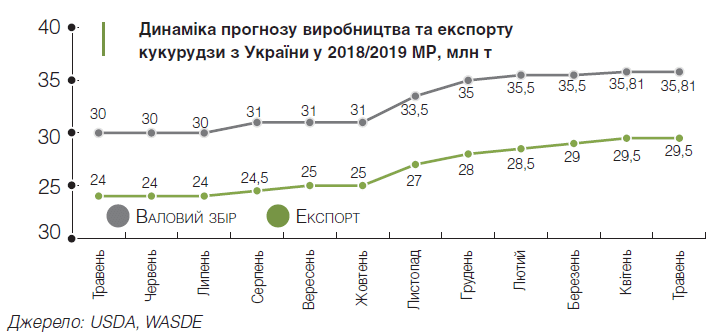

Зокрема, української кукурудзи, яка в сезоні, що минає, викликала фурор на світовому ринку фуражного зерна, у прийдешньому сезоні буде вироблено 33 млн т. Це менше торішнього показника на 7,9%. При цьому очікується, що експорт також просяде — з 29,5 млн т до 27 млн т.

І знову-таки, у питанні прогнозування врожаю кукурудзи українські аналітики налаштовані більш стримано. Так, в УЗА вважають, що виробництво культури становитиме 32,2 млн т, тобто падіння по відношенню до 2018/2019 МР буде більш значним. На експорт же, на погляд Асоціації, трейдери зможуть відвантажити 26 млн т. У свою чергу, в ААА відзначають, що посіви та врожайність кукурудзи очікуються стабільно високими — 4,6–5,2 млн га та 6,65–7,2 т/га відповідно. Середній щорічний врожай на найближчі роки може коливатися від 30 млн т до 35 млн т залежно від кліматичних обставин. Іншими словами, в ААА не виключають закріплення виробництва кукурудзи на рекордному рівні і в подальшому.

Перспективно

До речі, в ААА з посиланням на аналітиків бразильської Datagro, розповідають, що до 2026 року глобальний попит на кукурудзу зросте на 25% і досягне 1,191 млрд т. Це зростання спровокує Азія, де, як очікується, споживання збільшиться на 53% до 2026-го в порівнянні з показником десятьма роками раніше. Також прогнозується, що попит на кукурудзу зросте на 38% в Північній і Південній Америці (+90,91 млн т), приблизно на 7% в Африці (+15,7 млн т) і приблизно на 2% в Європі (+5,45 млн т). Що стосується Бразилії, то ця країна ще 10 років тому займала всього 1% світового ринку торгівлі зерновими, а зараз відповідає за 25% від загального обсягу глобальних продажів та є другим експортером кукурудзи у світі після США.

Однією з причин, що пояснюють збільшення виробництва бразильської кукурудзи, є використання цього продукту для виробництва етанолу. За оцінками місцевого міністерства сільського господарства, тваринництва та постачання, у найближчі п’ять років інвестиції в глибоку переробку кукурудзи для видобутку етанолу в Бразилії перевищать $1,26 млрд. Не варто забувати і про побічні продукти переробки кукурудзи — глютенові корми і суху барду, які використовуються у тваринництві та птахівництві. Як нарікають в ААА, Україна стала третім у світі експортером кукурудзи, але глибока переробка зерна який рік поспіль ігнорується аграрними холдингами та інвесторами.

За прогнозом аналітиків, глобальний попит на кукурудзу до 2026 року має зрости до 1,191 млрд т

Втім, у прогнозах такого стрімкого зростання попиту на кукурудзу в найближчі роки немає нічого шокуючого. Наприклад, як зазначають в «УкрАгроКонсалт», за останні 10 років попит на зернові та олійні культури вже виріс на 50%. Щоправда, цьому впевненому розвитку може перешкодити зниження темпів зростання глобальної економіки та як наслідок — значна корекція цін на сировинні товари, у тому числі й на аграрну сировину. На думку фахівців «УкрАгроКонсалт», серед відповідей на ці ризики можуть бути і посилення політичних чинників у ринкових стратегіях, і збільшення бюджетної підтримки агровиробництва, і спеціалізація аграріїв на певних культурах.

Текст: Еліна Московчук