Відсутність поширених біржових механізмів оцінки та страхування ризиків стримує міжнародних трейдерів від роботи з українськими зерновими опціонами. Зокрема, це стосується і проблеми відсутності вбудованої волатильності (implied volatility) для багатьох українських товарних контрактів. Це може стримувати міжнародних трейдерів займати позиції в українських товарних контрактах, оскільки відсутність вбудованої волатильності не дає їм інформації про оцінку ризиків або про контракти з опціонною оцінкою. І, насамкінець, перешкоджає створенню прозорого ринку зерна в Україні.

У лютому 2020 року Erasmus University (Нідерланди) та KMBS (Україна) започаткували дослідницький проєкт «Оцінка волатильності зернового ринку України», метою якого є пошук альтернативи вбудованої волатильності.

Разом з Modex Analytics проводиться регулярне анкетування трейдерів щодо їх бачення цін на продовольчу пшеницю (СРТ порт Одеса) і фуражну кукурудзу (СРТ порт Одеса) через тиждень. У свою чергу всі учасники проєкту отримують щотижневий підсумковий звіт.

Головне запитання дослідження звучить так: «Чи може волатильність з опитування стати альтернативою вбудованої волатильності»?

Як відомо з аналогічних досліджень на фондових і товарних ринках світу, волатильність з опитування часто повторює вбудовану волатильність. Тому і висновки опитування можуть використовуватися як параметр ризику.

Читайте: Віктор Волощакевич: минулого року ми уклали форвардну угоду про реалізацію ріпаку за вигідною ціною

Український проєкт ще перебуває на початковій стадії, і треба бути обережними з висновками, але попередні результати говорять на користь проєкту.

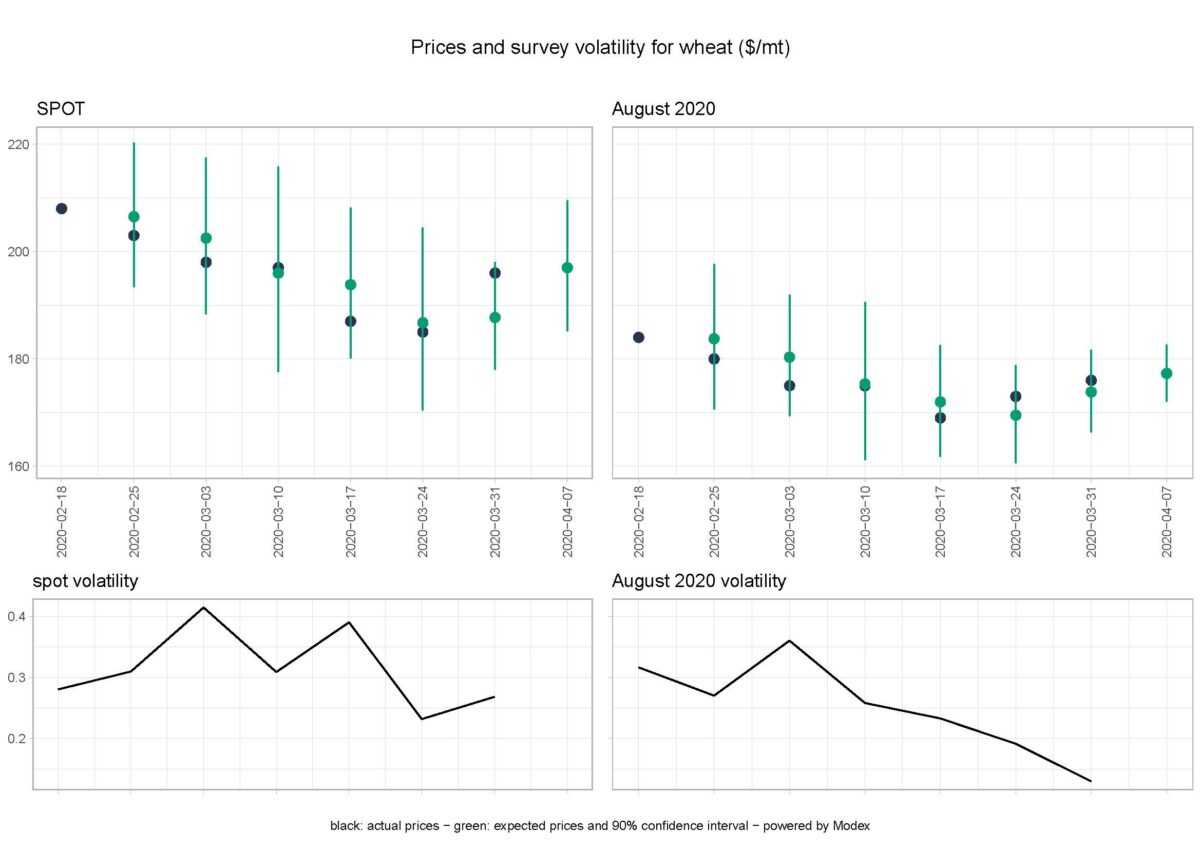

На наведених діаграмах чорним кольором позначені фактичні ціни на певну дату, зеленим відображені прогнозовані ціни в межах 90% впевненості.

Наприклад, у спостереженні від 31 березня 2020 року вартість доставки чорноморської пшениці (травень 2020, spot) була $196/т. На наступний тиждень (7 квітня 2020 року) учасники очікували, що ціна становитиме$197/т з можливим коливанням від$185/т до $200/т(з 90% впевненістю). На нижніх діаграмах відображена очікувана волатильність. Для spot (травень 2020) волатильність становить 26,8% (щорічно).

Можна помітити, що фактичні ціни залишаються в межах прогнозованих довірчих інтервалів. Навіть зростання цін із 24 березня по 31 березня було в межах очікуваного інтервалу. Прогнозовані довірчі інтервали, отримані з оцінок волатильності, досить точно відображають потенційні коливання цін. Це означає, що оцінки нестабільності можуть бути використані для вимірювання ризику таоцінки варіацій.

Як приєднатися до проєкту

Приєднатися до проєкту можна за посиланням. Оберіть культуру, що вас цікавить,та візьміть участь в опитуванні. Воно проводиться щовівторка і займає близько 2 хвилин.

Ви будете отримувати безкоштовний щотижневий підсумковий звіт на обрані культури. Приєднуйтеся — зробимо український ринок більш прозорим для локальних і міжнародних трейдерів!

Нагадаємо, яким чином можна забезпечити реалізацію врожаю за фіксованими цінами ще на стадії посіву культур, в ексклюзивному інтерв’ю Landlord розповів Віктор Волощакевич, власник СФГ «Волощакевича»