ЄС потрібна українська картопля: 3 топ-рейтинги, які відкривають очі

Як зазначають аналітики нідерландського Rabobank, на світовий ринок потрапляє лише невелика частина виробленої картоплі — близько 7% від загального виробництва. Проте, перспектива глобального трейдингу свіжої або переробленої картоплі оцінюється як досить оптимістична. Адже кілька років поспіль зростає торгівля переробленим продуктом, міжнародна торгівля свіжою картоплею хоч і обмежена, але значно збільшується за рахунок країн Північної Африки та Азії.

Поки що основну вигоду з міжнародної торгівлі отримають виробники замороженої переробленої картоплі Нідерландів і Бельгії, які подвоїли свій експорт протягом останніх 10 років. Але навіть лідерам заважають проблеми, пов’язані з погодними умовами, якістю ґрунту, посиленням екологічних стандартів, мінливим ціноутворенням і зростанням напруженості у світовій торгівлі, що перешкоджає потоку картоплі по всьому світу. До речі, схожі проблеми відчувають і українські сільгоспвиробники, які тільки намагаються потрапити на європейський ринок картоплі.

Ситуація на європейському ринку

У своєму новому огляді GB Potatoes Market Intelligence 2018–2019 дослідники AHDB Potatoes підсумували тенденції поточного сільськогосподарського сезону у картоплярській галузі ЄС. AHDB Potatoes, раніше відома як Картопляна рада (Potato Council), — це торгова організація, яка має на меті розвивати і пропагувати виробництво картоплі у Великій Британії.

Отже, за оцінками експертів AHDB Potatoes, останні роки на внутрішньому ринку континентальної Європи попит та пропозиція картоплі демонстрували зростаючу динаміку, а європейська картоплярська індустрія продовжувала консолідуватися. У результаті зростаюча частка пан’європейських організацій почала використовувати загальноєвропейські райони вирощування картоплі як єдине джерело постачання. Простіше кажучи, в цілому країни ЄС не є суто експортерами або імпортерами картоплі. Одна й та сама країна може потерпати від дефіциту картоплі, навіть стати лідером світового імпорту цієї культури, і у той же час виконувати значні експортні контракти, як цього року трапилося з Бельгією. Зазначимо, що більшу частку врожаю в континентальній Європі вирощують суто під існуючи контракти. Це, скоріш за все, відображає іншу особливість подальшого збуту культури. Справа в тому, що у більшості європейських країн переважна кількість картоплі йде на переробку, а частка продукції для fresh-ринку порівняно невелика.

Парадокс ринку картоплі єс полягає в тому, що країни-експортери одночасно імпортують великі обсяги культури

Наприклад, за даними NEPG (North-Western European Potato Growers, Північно-західноєвропейські виробники картоплі), виробництво столової картоплі у Північно-Західній Європі (Німеччина, Бельгія, Франція та Нідерланди) у сезоні 2017 року досягло 24,1 млн т. Приріст становив близько 2,7 млн т за останні п’ять років.

Але вже зрозуміло, що в сезоні, що минає, європейське виробництво картоплі значно скоротиться. Складні умови посадки на початку року, посуха рослин на ключових етапах росту, безсумнівно, негативно вплинули на врожай цієї культури. В останніх звітах вказується, що врожайність в середньому знизилася, а масові проблеми з якістю бульб, включаючи вторинне зростання, дозволяють припустити: запаси, які можна використовувати для переробки та продажу, будуть й надалі звужуватися. Проблеми з урожаєм цього сезону, мабуть, найбільше вразили картоплю сорту Bintje, який має велику популярність серед європейських переробників. За повідомленнями, через постійні проблеми з якістю деякі виробники відмовляються від переробки цього сорту через збільшення робочого навантаження, що пов’язано з видаленням високої кількості відходів.

Бельгія, судячи з усього, значно вплинула на ці невтішні результати, адже в цієї країні вкрай низький відсоток зрошуваних сільськогосподарських культур. Але німецьке і голландське виробництво також постраждало: рівень неліквідної продукції перевищував нормальний і виробництво продемонструвало показники нижче середнього. У Франції ситуація дещо інша.

Так, міністерство сільського господарства та продовольства Франції оцінило виробництво картоплі у цьому сільськогосподарському сезоні у 6,1 млн т (за винятком картоплі, яку буде використано для виробництва крохмалю). Хоча цей результат на 6,1% менший, ніж у минулому сезоні, він залишається на 6,9% вищим за середній за останні п’ять років (2013–2017). На результат поточного року також вплинуло 3,5% збільшення площі під цієї культурою у французьких господарствах. Як вже згадувалося вище, у європейських країнах приблизно 70% посівів картоплі зростають за контрактом. Отже, дефіцит контрактних обсягів культури змушує ринкові ціни йти вгору.

Власне, тому й не дивно, що країни континентальної Європи у 2018 році стали лідерами глобального ринку з імпорту картоплі. Обсяг закупівель становив $2,7 млрд, або 61,8% від світового імпорту. Друге місце посіли азіатські імпортери — 18,3%. А 9% картоплі, імпортованої по всьому світу, доставили до Північної Америки. Менші відсотки пішли до Латинської Америки (2%), виключаючи Мексику, але включаючи Карибський басейн та Океанію (0,5%) на чолі з Фіджі.

На світовий ринок потрапляє не більше 7% всієї виробленої картоплі

Загалом глобальний імпорт сирої картоплі у 2018 році потягнув приблизно на $4,4 млрд. Вартість імпорту зросла на 1,7% для всіх країн-імпортерів за період 2014–2017 років. Але порівняно з 2017-м у 2018 році глобальні ціни на картоплю впали на 3,4%.

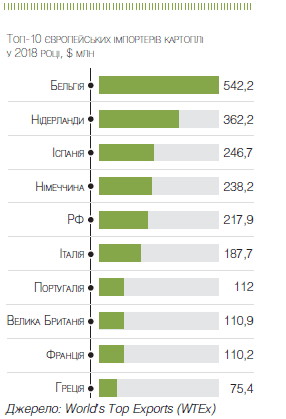

Найбільші імпортери ЄС

У той же час вартість імпорту картоплі до країн Європейського Союзу зросла набагато значніше. Так, за даними ресурсу World’s Top Exports (WTEx), найбільшим імпортером картоплі у світі є Бельгія. Минулого року країна імпортувала картоплі більш ніж на півмільярда доларів — це 12% світового імпорту культури. Серед провідних країн-постачальників, з яких Бельгія імпортувала найбільше у грошовому еквіваленті, на першому місці Франція ($245 млн), далі Нідерланди ($150 млн) і Німеччина ($98 млн). Сусідня з нами Польща імпортувала на $0,77 млн. Цікаво, що минулого року до Бельгії везли картоплю навіть із Саудівської Аравії. Найшвидше зростаючими постачальниками картоплі до Бельгії за останні п’ять років стали Німеччина (збільшення на 222%) та Велика Британія (на 207%). Також протягом цих років вартість продукції, імпортованої до Бельгії з усіх країн-постачальників, зросла в середньому на 56%.

Минулого року європейські картоплярі постраждали від посухи

Зазначимо, що, за інформацією AHDB Potatoes, бельгійські харчовики орієнтовані на виробництво переробної картоплі. Через високий попит з боку переробного сектора останні 20 років посівна площа під картоплею неухильно розширюється. Як ми побачили, ринок свіжої картоплі в Бельгії сильно залежить від імпорту, особливо з Франції.

Як стверджують фахівці ресурсу FreshPlaza, поточний картопляний сезон у Бельгії охарактеризувався грою сільгоспвиробників на постійне зростання цін на цю продукцію, зумовлене дефіцитом культури через посуху. Прогнозується, що трейдери матимуть величезні труднощі з виконанням контрактів через погану якість наявних партій. Навесні ціна на популярний сорт Bintje, проблеми з яким вже згадувалися вище, коливалася у межах 15–30 євро, на інші сорти ціни вищі. Місцеві гравці побоюються, що через невиконані контракти цього року з бельгійського ринку піде чимало трейдерів.

Друге місце рейтингу найбільших світових імпортерів картоплі посідають Нідерланди. Минулого року країна імпортувала картоплі більш ніж на $360 млн, або 8,3% світового імпорту цієї культури.

Найбільшими постачальниками Нідерландів стали Німеччина ($177 млн, зростання порівняно з 2014 роком на 23%), дефіцитна Бельгія ($71 млн, плюс 53%) та Франція ($65 млн, плюс 131%). Загалом вартість імпорту картоплі в Нідерландах за останні п’ять років зросла в середньому на 38%.

Як і в більшості країн континентальної Європи, велика частина картоплі, що вирощується в Нідерландах, підлягає переробці. Отже, загальний обсяг голландського врожаю недостатній для задоволення попиту переробників, тому імпорт зростає. Зазначимо, що при цьому Нідерланди є найбільшим глобальним експортером насіннєвої картоплі. Голландське насіння часто безпосередньо конкурує за частку ринку з британськими поставками, а клієнтська база обох країн значно перетинається. Експортує країна і столову картоплю, але цього сезону перешкодою для голландського експорту стали високі ціни виробників. До того ж Африка, яка довгий час купувала в Нідерландах великі обсяги цієї культури, зараз вирішила стимулювати місцевих аграріїв, кілька африканських країн закрили свої кордони для імпортної картоплі, а попит знизився з 88 000 т у минулому сезоні до 47 000 т у поточному. Експорт насіннєвої картоплі врожаю 2018 року поки що також значно нижчий, ніж за аналогічний період 2017 року, за рахунок зниження відвантаження до країн Азії та Африки.

Глобальний імпорт картоплі минулого року сягнув $4,4 млрд, а ціни на цю продукцію знизилися за два роки на 3,4%

Замикає трійку лідерів найбільших світових імпортерів картоплі Іспанія. Минулого року іспанці імпортували картоплі майже на чверть мільярда доларів — це частка в 5,6% глобальної торгівлі культурою. Найбільші обсяги до Іспанії експортували Франція ($162 млн, зростання порівняно з показниками 2014 року на 53%), Велика Британія ($34 млн, плюс 18%) та Нідерланди ($26,2 млн, зниження на 34,8%). За рахунок порівняно низької врожайності картоплі у Франції ціни на іспанському ринку зберігаються на високому рівні. Але, як говорять у FreshPlaza, коли йдеться про якість продукції, то іспанським трейдерам немає на що скаржитися. Перша рання картопля із Севільї та Картахени вже сягає порівняно високих цін. Очікується, що, заважаючи на посуху й дефіцит, площі під картоплею в цих регіонах зростуть порівняно з минулим та навіть позаминулим роком.

До трійки найбільших постачальників картоплі входять Франція, Нідерланди та Іспанія

На четвертому місці — Німеччина з імпортом картоплі на $238. Це 5,4% світового імпорту культури. Країна є найбільшим виробником картоплі в північно-західній частині Європи, також там виробляють найбільшу кількість ранньої картоплі. В імпорті ранньої німецької картоплі дуже зацікавлена європейська переробна промисловість — вона конче необхідна, щоб задовольнити потреби заводів на початку сезону. Наразі перші зведення ще очікуються. Раніше прогнозувалося, що постачання почнеться трохи раніше звичайного, можливо, на початку березня. Багато залежало від дати, коли Єгипет або Ізраїль, які традиційно експортують багато картоплі до Німеччини, почнуть збирати врожай, були сподівання й на поставки ранньої картоплі з Франції. Зазначимо, що до середини цієї зими Німеччина переживала своєрідний торговий глухий кут. Продажі було заморожено, аж поки ціни не підросли на 5 євро на тонні. Після цього виробники були готові продавати свій врожай, тим більш, що ринок потребував стійкого постачання, а якість картоплі залишала бажати кращого (як і у більшості європейських країн у поточному сезоні). У підсумку виявилося, що, наприклад, у Нижній Саксонії запасів картоплі вистачить лише до кінця березня.

Найбільшим імпортером картоплі у світі є Бельгія, частка якої у глобальних закупівлях минулого року становила 12%

Росія з імпортом картоплі у $217 млн (5% світових відвантажень) посідає п’яте місце рейтингу. До 2014 року Російська Федерація покривала 40% українського експорту. Згодом експорт нашої картоплі було заборонено з фітосанітарних причин, але в світлі торговельного та збройного конфлікту між Україною та РФ ці пояснення виглядають непереконливими. Також Росія офіційно не імпортує цю культуру з країн ЄС. Найбільшим імпортером картоплі до РФ є Єгипет (близько 50% поставок).

Італія імпортує картоплі на $188 млн (4,3% глобального імпорту). Але саме італійські виробники та трейдери отримали найбільшу вигоду від посухи у Північній Європі. Адже завдячуючи дефіциту та тиску переробної промисловості, італійці мають вельми привабливі ціни на картоплю на тлі великого запасу якісної продукції та роблять гарний бізнес. Продажі були заплановані, а обсягів достатньо для решти сезону, який тривав до кінця квітня.

І окремо зупинимося на ситуації у Франції, яка з обсягом у $110 млн (2,5% світового імпорту картоплі) посідає передостанню сходинку нашого топ-10 найбільших європейських імпортерів цієї культури. Незважаючи на суттєві обсяги імпорту, Франція є й одним з найбільших у світі експортерів картоплі. Велику частку цієї культури Франція вирощує для fresh-ринку, що подібно до структури вирощування культури у Великій Британії. Приблизно половина картоплі, експортованої з Франції, призначена для свіжого ринку. Ці партії йдуть на південь Європи, до Іспанії та Італії. Другу половини експорту призначено для Бельгії та Нідерландів. Там французька картопля переробляється, а потім знову імпортується до Франції або експортується до інших країн у вигляді картоплі фрі, пластівців або чипсів. Зазначимо, що цього сезону для французького ринку картоплі також притаманні високі ціни та високий, незважаючи на ціни, попит.

Тренди експорту

Щодо глобального експорту картоплі, то у 2018 році він становив $4,12 млрд. Крім того, вартість відвантажень переробленої картоплі, включаючи заморожену картоплю фрі, становить ще $9,9 млрд. Загалом, починаючи з 2014 року вартість експорту сирої картоплі знизилася в середньому на 2,5% для всіх країн-експортерів. Вартість переробленої картоплі, у тому числі й фрі, навпаки, зросла на 15,7% за той самий період.

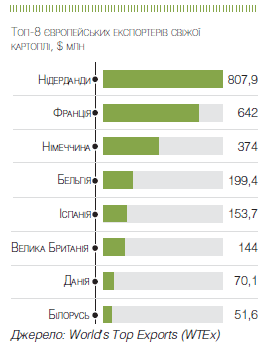

Зазначимо, що серед усіх світових експортерів свіжої картоплі саме європейські постачальники продемонстрували найбільше зниження експортних продажів за останні п’ять років. Італія впала на 40%, Велика Британія на 30%, Німеччина — майже на 30%. Щодо поставок переробленої продукції, то особливо відзначилася наша сусідка Польща, яка починаючи з 2014 року збільшила експорт підготовленої картоплі на 45%.

Одночасно з просіданням цін на свіжу картоплю ціни на перероблену продукцію з неї зросли з 2014 року на 15,7%

Із цих підсумків дуже ясно простежуються основні тенденції глобального споживання. Незважаючи на вочевидь більш високу ціну, покупець віддає перевагу очищеній, вакуумованій, замороженій, консервованій картоплі, а не звичайному сирому продукту. Отже, сира картопля дешевшає, перероблена в свою чергу дорожчає, а підсумки її реалізації у грошовому еквіваленті вдвічі перевищують показники свіжого продукту. Ці виводи та тренди досить неочікувані, адже в усьому світі неабиякої популярності набуває здоровий спосіб життя, який передбачає відмову від надмірно перероблених продуктів харчування.

Польща за останніх три роки збільшила експорт картоплі на 45%

Але, мабуть, смачненької картоплі фрі це не стосується. Тому й, до речі, українські картоплярі серйозно прораховують можливість інвестицій у глибоку переробку врожаю, їх окупність та обсяги. Що стосується сирої картоплі, то Білорусь, яка значно поступається Україні у виробництві, посіла у рейтингу європейських експортерів непереробленої продукції восьме місце з показником у майже $52 млн (1,3% світового експорту картоплі). Для наших аграріїв цей результат має стати не стільки предметом заздрощів, скільки прикладом успішного просування на закордонних ринках.

Текст: Еліна Московчук