16%

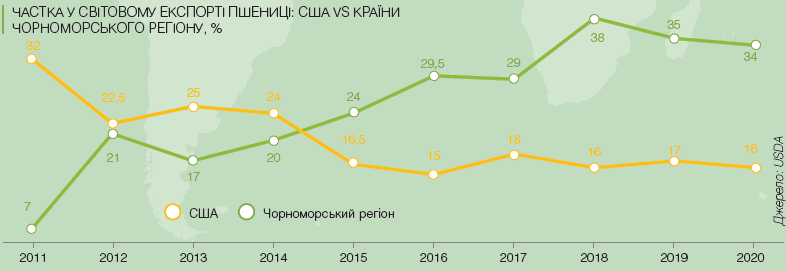

За останні десятиріччя на основних світових товарних ринках з’явилися нові регіональні центри виробництва і впливу. Не стала винятком і міжнародна торгівля пшеницею. Після тотального домінування попередніх років частка американської продукції в обсязі глобального експорту пшениці скоротилася більш ніж значно — з 32% у 2011-му до 16% у січні 2020-го.

Сьогодні на експортному ринку пшениці лідирують країни Чорноморського регіону, що поставляють світу високоякісне і конкурентоспроможне за ціною зерно. Зараз завдяки виробництву культури в Україні та Росії на частку Чорноморського регіону припадає близько 35% світового експорту пшениці.

Зазначимо, що у США здебільшого вирощують тверду червонозерну озиму пшеницю (hard red winter wheat — HRW), яка завдяки універсальному використанню і високому вмісту білка традиційно викликала найбільший інтерес у зарубіжних покупців. З 1985 року цей сорт забезпечував у середньому майже 40% всього експорту пшениці США (а, скажімо, на м’яку червонозерну озиму пшеницю припадало лише до 15% зарубіжних продажів).

Висока залежність HRW від експортних відвантажень, близькість глобальних експортних ринків до Європи та їх віддаленість від США, а також активність країн Чорноморського регіону помітно вплинули на глобальний попит на HRW і ціну, за якою вона може бути експортована. Так, наприклад, пшениця Чорноморського регіону зазвичай торгується з дисконтом до HRW. Це, в поєднанні зі сприятливою географічною близькістю країн Чорного моря до основних імпортних ринків пшениці у Північній Африці, на Близькому Сході та в Азії, в останні роки значно обмежило конкурентоспроможність експорту HRW із США. Крім збільшення поставок, сьогодні, за даними Департаменту сільського господарства США (United States Department of Agriculture — USDA), світовий ринок пшениці заповнений рекордними запасами зерна з Чорноморського регіону.

1,3%

Згідно з довгостроковим прогнозом Міжнародної ради по зерну (International Grains Council — IGC), світова торгівля пшеницею наступні кілька років зростатиме на 1,3% щорічно. Це розширення підтримуватиме збільшення попиту на культуру в Азії та Африці. Мова, по-перше, про зростання кількості населення і, по-друге, про продукти на основі пшениці, що набувають популярності на ринках цих континентів.

Серед найбільших імпортерів пшениці в Міжнародній раді називають Єгипет, Індонезію та Бангладеш, а також деякі країни Африки на південь від Сахари. Саме ці ринки вітчизняні аналітики вважають найбільш перспективними для експорту збіжжя з України. До речі, в IGC вважають, що глобальні експортери зіткнуться із сильною конкуренцією з боку країн Чорноморського регіону, а частка РФ і України у світовому експорті пшениці й надалі, до прогнозного горизонту 2023/2024 маркетингового року, становитиме в середньому 33%.

–20%

Згідно з даними Держкомстату у жовтні-листопаді 2019 року Україна продала на експортному ринку 5,5 млн т кукурудзи. Цей показник на 24% вищий обсягів експорту за аналогічний період минулого року. Головним покупцем українського збіжжя став Китай, придбавши обсяги, що на 64% перевищують відвантаження до Піднебесної у жовтні-листопаді 2018 року, — 0,92 млн т. На другому місці Єгипет, що збільшив імпорт у 5,5 раза — до 0,83 млн т. Окрім того, розширили закупівлі української кукурудзи Туреччина та Ізраїль. А от Європейський Союз, що кілька років поспіль був найбільшим імпортером української кукурудзи, знизив обсяг імпорту на 20% до 2,5 млн т.

Читайте: Євраліс 2.0. Перезавантаження – Найджел Твейтс

Зазначимо, що у довгостроковому прогнозі IGC очікується, що найближчими роками внутрішнє виробництво кукурудзи у країнах Євросоюзу зростатиме повільніше, ніж потреби європейських тваринників у фуражних кормах. Отже, ЄС і надалі залишатиметься найбільшим імпортером кукурудзи у світі, що закуповуватиме щорічно до 20 млн т цієї культури.

+1,4%

Згідно з індексом продовольчих цін, що вираховують фахівці Продовольчої та сільськогосподарської організації ООН (Food and Agriculture Organization — FAO), середнє значення індексу цін на зернові у грудні 2019 року становило майже 164,3 пункту, що на 2,2 пункту, або 1,4% вище рівня листопада. Основним драйвером зростання стала пшениця. Міжнародні ціни на культуру збільшилися завдяки активізації попиту з боку Китаю, через логістичні проблеми у Франції, де тривають масштабні протести проти пенсійної реформи, та у зв’язку з погодними умовами у французьких регіонах — виробниках пшениці. Що стосується ринків фуражного зерна, то котирування більшості культур збереглися на рівні попереднього місяця і лише ціни на кукурудзу дещо зросли на тлі даних про новий врожай та зниження торгової активності. З огляду на в цілому сприятливе положення з пропозицією середнє значення індексу цін на зернові FAO за підсумками 2019-го становило 164,4 пункту. Це лише незначно, на 0,9 пункту, нижче його середньорічного значення за 2018-й.

–14%

Три з шести найбільших експортерів кукурудзи у світі, згідно з інформацією USDA, за підсумками 2019/2020 маркетингового року знизять обсяги міжнародних відвантажень збіжжя. Так, на 7% впаде Аргентина, 14% втратять бразильські продавці кукурудзи. На 14% впаде експорт кукурудзи із США (у порівнянні з результатами 2017/2018 маркетингового року експорт американської кукурудзи знизиться майже на третину). Ці показники є одним з численних негативних ефектів торговельної війни з Китаєм, що розв’язав президент США Дональд Трамп (нагадаємо, що США є найбільшим експортером кукурудзи у світі). Окрім того, вбачається, що у поточному сезоні український експорт кукурудзи продемонструє лише незначне зростання до 30,5 млн т (проти 30,32 млн т у сезоні–2018/2019). Найбільш вражаючий результат отримає Російська Федерація, яка розширить експорт кукурудзи більш ніж удвічі до 5,7 млн т.

Текст: Еліна Московчук