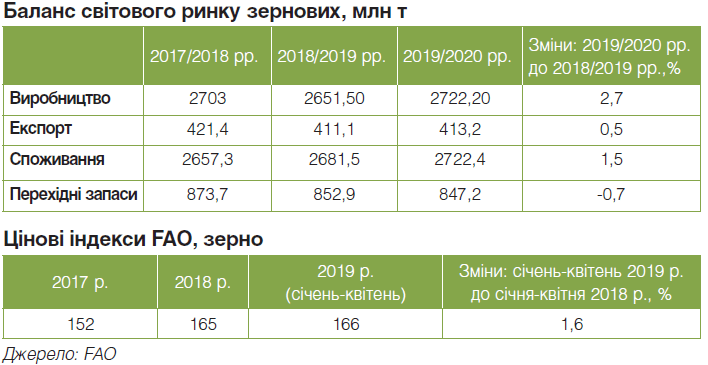

Наприкінці весни Продовольча та сільськогосподарська організація ООН (Food and Agriculture Organization — FAO) оприлюднила щорічний звіт «Продовольча перспектива». Важливість інформації, наданої в цьому документі, складно переоцінити. На яких зовнішніх ринках потребують вирощеного Україною врожаю? Як змінюватиметься попит? Які фактори впливатимуть на глобальні ціни? Провідні економісти FAO проаналізували ситуацію на основних глобальних сільськогосподарських і продовольчих ринках та окреслили головні тенденції та виклики.

Пшениця: рекордне виробництво

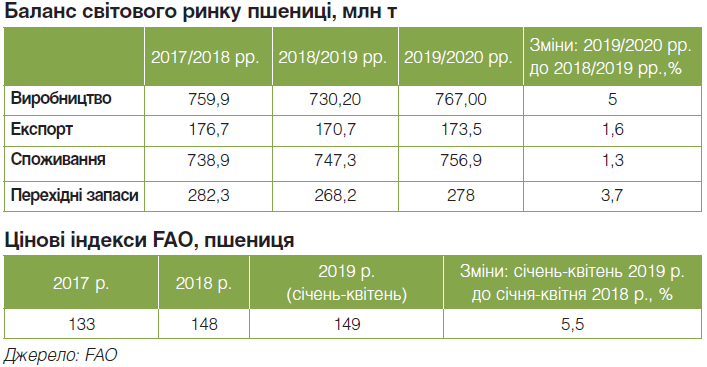

За оцінками FAO, світове виробництво пшениці у 2019 році сягне 767 млн т — новий рекорд, який майже на 37 млн т, або на 5% більше торішніх обсягів.

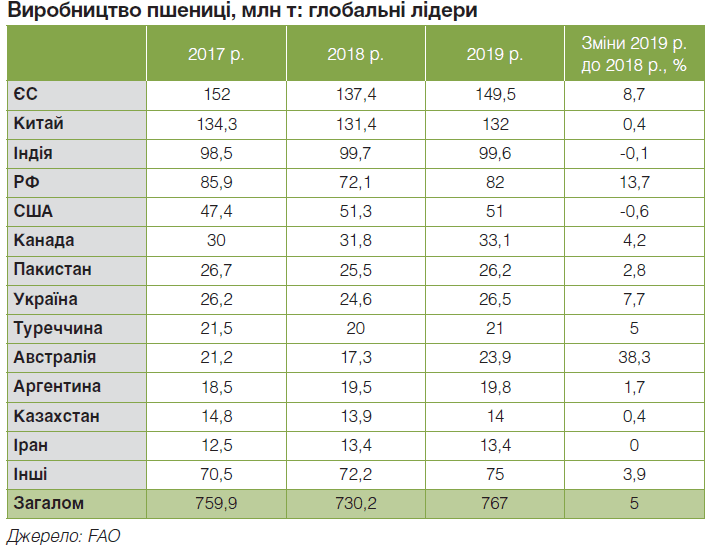

Результат буде досягнутий шляхом збільшення виробництва зерна в ЄС, РФ та Австралії. Зокрема, в ЄС виробництво зросте на 8,7% до 149,5 млн т. Підстав для такого прогнозу дві: зростання врожайності завдяки гарним погодним умовам і збільшення площі посівів на 2%. Адже в Європі очікують підвищення прибутковості вирощування цієї культури. Можливо, ті ж резони були й у росіян, які також збільшили площі під пшеницею. Сприятлива зима і достатнє зволоження ґрунту цієї весни дозволяють припустити, що РФ збільшить виробництво пшениці на 14% до 82 млн т (у порівнянні з 2018 роком). І для України прогноз FAO позитивний — урожай на рівні 26,5 млн т, або на 7,7% більше, ніж минулого року.

Світове виробництво пшениці у 2019-му сягне рекордних 767 млн т за рахунок ЄС, Канади, Австралії та РФ

А от у США посіви пшениці впадуть до найнижчого рівня за всю історію спостережень через аномально вологу погоду під час посадки озимини та негативні очікування фермерів з приводу рентабельності ярої пшениці. Втім, з огляду на зростання врожайності загальний обсяг виробництва американської пшениці сягне 51 млн т, що практично дорівнює торішньому результату. У Канаді також розширили посіви і чекають збільшення врожаю на понад 33 млн т, або на 4,2% у порівнянні з 2018 роком. Аргентина наростить виробництво на 1,7% до 19,8 млн т (+1,7%).

Але найбільш феноменальний ріст продемонструє Австралія, де обсяг виробництва пшениці злетить на 38,3% до майже 24 млн т завдяки збільшенню площі під пшеницею на 20% та загалом гарним погодним умовам.

Власне, Російська Федерація, США, ЄС, Канада, Австралія та Аргентина є найбільшими світовими експортерами пшениці та найближчими конкурентами українського зерна на світовому ринку. Як ми бачимо, практично всі гравці збільшили площі під пшеницею в очікуванні прибутку.

Пшениця: торгівля відновиться

Перший прогноз FAO для світової торгівлі пшеницею (включаючи пшеничне борошно у пшеничному еквіваленті) у 2019/2020 МР становить 173,5 млн т, що на 2,8 млн т, або 1,6% вище за рівень поточного сезону, але нижче сезону–2017/2018 з його рекордними 177 млн т.

Відновлення світової торгівлі у прийдешньому сезоні буде пов’язане зі зростанням імпорту пшениці деякими країнами Азії та Північної Африки.

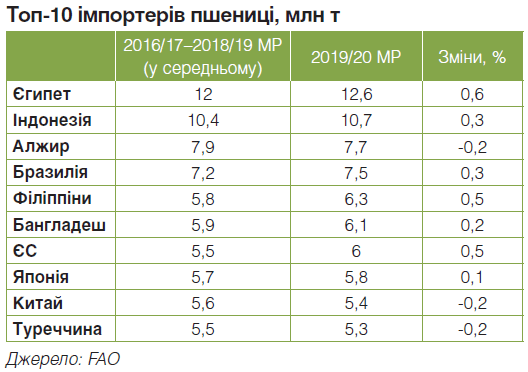

Так, сукупні відвантаження до Азії прогнозуються на рівні трохи більш ніж 86 млн т, що на 1,3% вище за обсяг поточного маркетингового сезону. Очікується, що збільшення закупівель пшениці з боку Китаю, Індонезії, Республіки Корея, Філіппін і Таїланду більш ніж компенсують зниження імпорту Іраком, Туреччиною, Саудівською Аравією та декількома центральноазіатськими країнами СНД. Від себе зазначимо, що саме Індонезія, Філіппіни та Республіка Корея є найбільшими імпортерами української пшениці.

За прогнозами, в Африці загальний обсяг імпорту пшениці у 2019/2020 МР зросте до рекордного рівня у 49,3 млн т, що на 5,2% більше, ніж у поточному сезоні. Майже все прогнозоване збільшення зосереджене в Алжирі та Марокко, які, скоріш за все, зіткнуться з перспективою зниження виробництва. Так, очікується зростання імпорту зерна до Алжиру на 10% до 7,7 млн т, що, втім, не дотягує до рекорду сезону–2016/2017 у 8,5 млн т. У Марокко імпорт може збільшитися на цілих 42%, досягнувши 4,7 млн т, з огляду на очікуване падіння внутрішнього виробництва на 25%. Закупівлі пшениці Єгиптом, найбільшим імпортером цієї культурі у світі, незначно збільшаться до 12,6 млн т на тлі попиту з боку населення, що зростає. До речі, до всіх перерахованих нужденних африканських країн Україна пшеницю поки практично не експортує.

В Європі загальний обсяг імпорту пшениці у прийдешньому маркетинговому році прогнозується на рівні поточного — 8,5 млн т, де на частку ЄС припаде близько 6 млн т.

У Латинській Америці та Карибському басейні сукупний імпорт у 2019/2020 МР становитиме близько 25 млн т, також не змінившись з 2018/2019 МР. При цьому минулого року Мексика через торгові суперечки знизила закупівлі зерна у США, свого традиційного постачальника пшениці. Це спонукало мексиканських трейдерів шукати альтернативних постачальників із сусідніх країн Латинської Америки, а також закуповувати зерно в РФ і Україні. Нашим експортерам слід врахувати, що у прийдешньому маркетинговому році Мексика дещо скоротить імпорт пшениці у зв’язку зі збільшенням виробництва цієї культури.

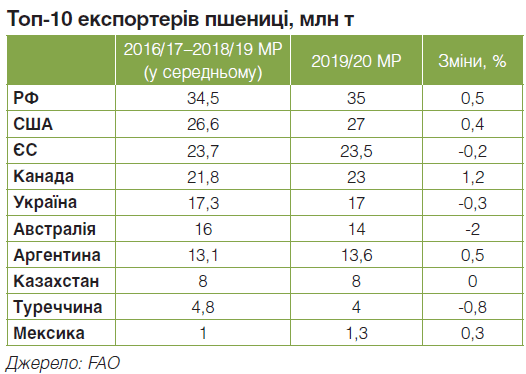

Загалом FAO прогнозує, що світовий експорт пшениці у 2019/2020 МР буде ще більш активним, ніж у поточному сезоні. При цьому основні експортери очікують або зростання виробництва, або як мінімум збереження його на рівні нинішнього маркетингового року. Отже, конкуренція за частку ринку серед експортерів посилюватиметься. Очікується, що третій сезон поспіль Російська Федерація очолить світову торгівлю пшеницею та відвантажить як мінімум стільки ж, скільки у 2018/2019 МР, або близько 35 млн т. Аналітики також вважають, що РФ вдасться розширити традиційні ринки збуту в Північній Африці та на Близькому Сході. Сполучені Штати Америки з 27 млн т передбачуваних відвантажень збережуть свою позицію другого глобального експортера. На третьому місці ЄС з 23,5 млн т.

Додатково зазначимо нестандартну ситуацію з експортом канадської пшениці (четверте місце рейтингу глобальних експортерів). Хоча в Канаді виробництво пшениці, швидше за все, значно збільшиться в порівнянні з торішнім показником, експорт може знизитися приблизно на 4%, до 23 млн т. Цей прогноз відображає не тільки жорстку загальну конкуренцію з боку інших експортерів, але і проблему, пов’язану з продажами твердої пшениці до Італії, яка традиційно є провідним ринком для канадської продукції. Після введення нового правила маркування макаронних виробів, що вимагає зазначати країну походження, попит італійських імпортерів на канадський дурум обвалився.

Пшениця: ціни впадуть

Звичайно, велика частина подій на глобальному ринку буде залежати від остаточних результатів основних врожаїв цього року, до яких ще кілька місяців. Проте, реакція на перспективу збільшення виробництва й торгівлі вже є, і світові ціни до кінця весни в цілому мали тенденцію до зниження.

Так, на початку 2019 року міжнародні ціни формувалися на тлі повідомлень про погані погодні умови під час збирання врожаю в Аргентині та Австралії, звітів про низький рівень посіву озимини в США і стурбованості з приводу скорочення експорту з Російської Федерації. У результаті в лютому ціни досягли найвищого з жовтня 2018 року рівня.

На фуражне зерно очікує падіння рівня попиту на тлі збільшення виробництва кукурудзи та ячменю в низці країн

Однак, вже в березні вони почали знижуватися під впливом відвантаження великих партій зернових з РФ і сприятливих прогнозів врожаю цього року, особливо серед основних експортерів. Наприклад, у квітні вересневі ф’ючерси на озиму пшеницю в середньому становили $170/т, що майже на 14% менше, ніж на початку цього року, і на 9% нижче, ніж у квітні минулого року.

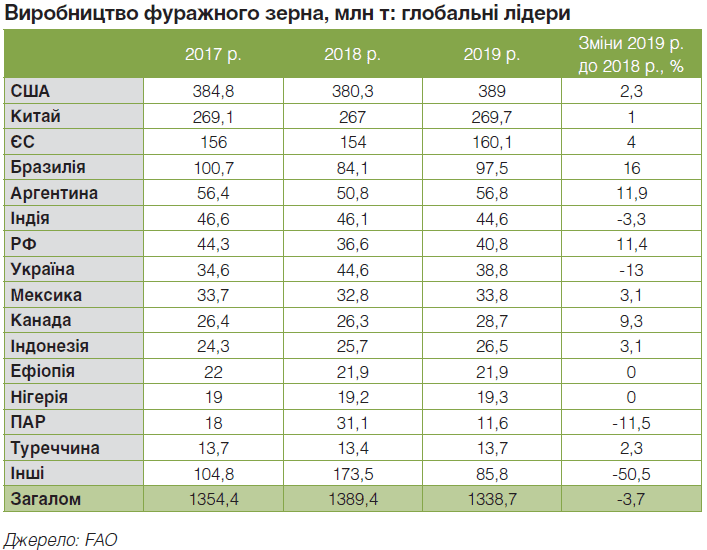

Фуражне зерно: сприятливий сезон

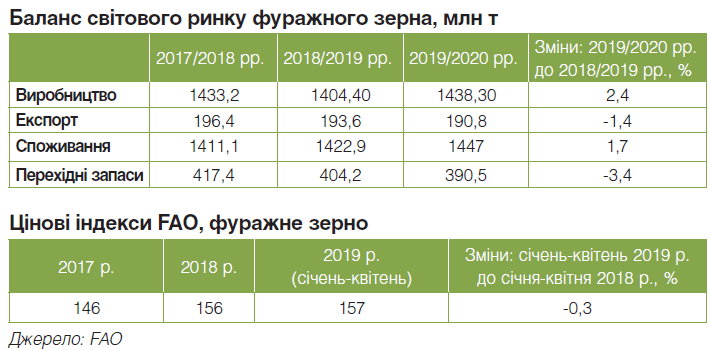

Перший прогноз FAO по світовому виробництву фуражного зерна у 2019 році становить 1438 млн т, що на 2,4% (34 млн т) вище, ніж у 2018-му. Прогнозоване збільшення переважно засноване на очікуваному зростанні виробництва кукурудзи на 2,3% (25,2 млн т) до 1140 млн т, головним чином завдяки Аргентині та Бразилії.

Найбільший у світі виробник кукурудзи — США зберуть 375 млн т (плюс 2,4%), Канада також чекає на збільшення врожаю.

У Європі виробництво кукурудзи у прийдешньому сезоні, очевидно, залишиться стабільним. Істотно, на 18% до 13,5 млн т, нарощує виробництво Російська Федерація (збільшення посівних площ на 15%).

На відміну від своїх найближчих конкурентів, Україна, швидше за все, різко, на 19% знизить виробництво кукурудзи до 29 млн т. Очікується, що врожайність культури повернеться до середнього рівня після рекордних максимумів останніх років.

Світове виробництво ячменю у 2019-му становитиме 147 млн т, що на 5,4% (7,5 млн т) більше, ніж у попередньому році. Велика частина прогнозованого підйому стосується очікуваного відновлення виробництва в ЄС. Помітний приріст також прогнозується у Канаді, де ціни, що збільшилися, призведуть до зростання посівних площ на 14%, і в Російській Федерації, де гарні погодні умови сприятимуть високій врожайності.

Світове виробництво сорго прогнозується на рівні майже 59 млн т, практично не змінившись з 2018 року: низькі обсяги виробництва в Австралії та США компенсують очікуване зростання виробництва у Нігерії та Республіці Малі.

Фуражне зерно: спад глобальної торгівлі

Прогнози зростання світового виробництва фуражного зерна супроводжуються очікуваннями спаду світової торгівлі кукурудзою, ячменем і сорго у новому сільськогосподарському сезоні.

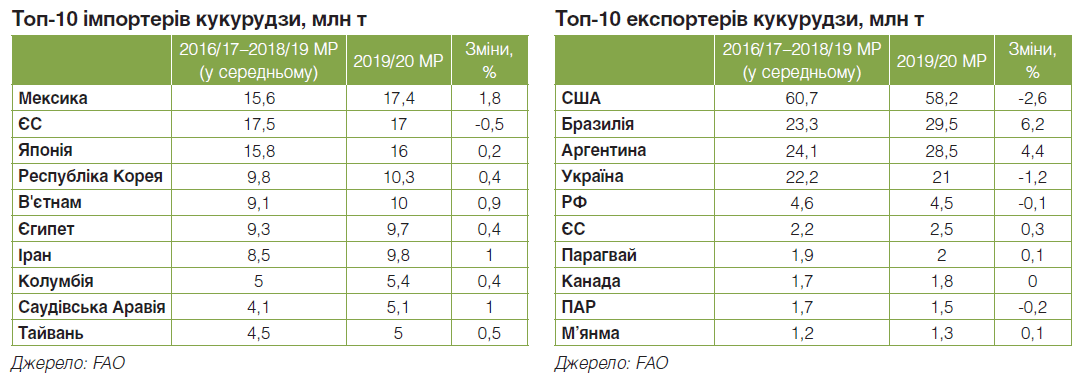

Так, глобальний експорт кукурудзи у 2019/2020 МР становитиме 157,5 млн т, або на 2,5 млн т менше, ніж у 2018/2019 МР. Очікуване скорочення, перше з 2004/2005 МР, буде обумовлене зменшенням імпорту з боку ЄС — на 4 млн т до 17 млн т. Це на 19% менше від рекордних європейських закупівель минулого сезону. У прийдешньому році європейці матимуть і істотний перехідний запас, і достатні внутрішні обсяги. Для українських трейдерів це досить тривожний сигнал, адже найбільшими імпортерами нашої кукурудзи після Китаю та Єгипту є Нідерланди, Іспанія, Італія, Велика Британія, Данія, Німеччина та інші країни ЄС.

На відміну від Європи, в Азії загальний імпорт кукурудзи буде зростати третій сезон поспіль, досягнувши рекордного максимуму в 77 млн т у 2019/2020 МР. Прогнозується збільшення імпорту кукурудзи В’єтнамом, Туреччиною та Іраном (останній входить до топ10 імпортерів української кукурудзи). Сукупний імпорт кукурудзи з боку Африки, прогнозований на рівні майже 23 млн т, наближається до рекорду 2016/2017 МР. Найбільше річне зростання імпорту кукурудзи очікується у Південній Африці, де ця культура є основним продуктом харчування.

Перша інформація про експорт кукурудзи вказує на різке збільшення продажів Аргентиною, Бразилією та меншою мірою РФ. Але це зростання, скоріш за все, буде переважене скороченням експорту з України, США та ПАР. Найбільше падіння експорту в річному численні прогнозується саме для України, де через очікуване скорочення внутрішнього виробництва цього року експорт у 2019/2020 МР може впасти до 21 млн т, що на 25% нижче рекордних 28 млн т у поточному маркетинговому році.

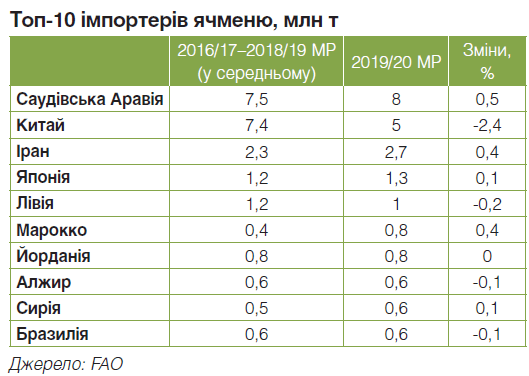

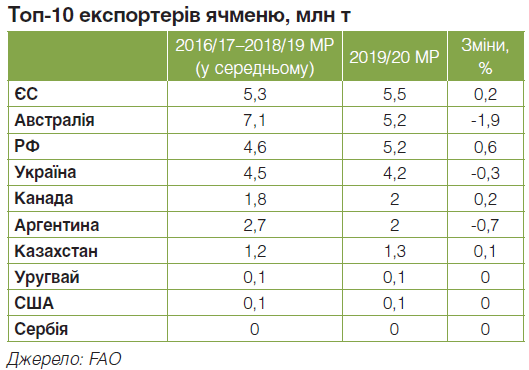

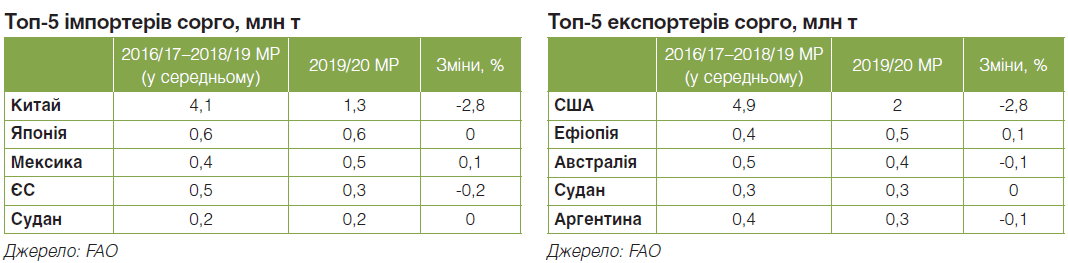

Світова торгівля ячменем у прийдешньому сезоні, найімовірніше, повторить результат цього сільгоспроку — близько 25,7 млн т. Прогнозується, що закупівлі Саудівської Аравії, найбільшого у світі імпортера ячменю, відновляться як мінімум на 23% у порівнянні з провалом 2018/2019 МР і сягнуть 8 млн т. Це чудова новина для українських трейдерів, адже саме до Саудівської Аравії ми експортуємо найбільші обсяги цієї культури. Щоправда, Китай, другий за величиною імпортер нашого ячменю, швидше за все, у новому сезоні знизить імпорт приблизно на 1 млн т (до 5 млн т). У цілому FAO прогнозує збільшення експорту культури з України, ЄС, Австралії та РФ, поряд зі зниженням продажів Аргентиною та Канадою.

Щодо світової торгівлі сорго, то у 2019/2020 МР вона продемонструє зниження на 11% до 4 млн т, що втричі нижче показника 2015/2016 МР. Ця динаміка здебільшого пояснюється насиченням ринків європейських країн сорго власного виробництва.

Фуражне зерно: конкуренція давитиме на ціни

Незважаючи на скорочення світового виробництва у 2018 році та деякий дисбаланс попиту і пропозиції у сезоні 2018/2019 МР, світові ціни на фуражне зерно в цілому залишаються порівняно низькими.

Активність експортерів і велика конкуренція за ринки в умовах зниження попиту привели до особливо низьких світових цін на фуражне зерно з червня по листопад 2018го. У період з кінця минулого року по лютий 2019го у відповідь на несприятливу погоду в Південній Америці та в деяких інших країнахвиробниках котирування експортних цін на кукурудзу ненадовго відновилися.

Олійні та олії: зростання виробництва

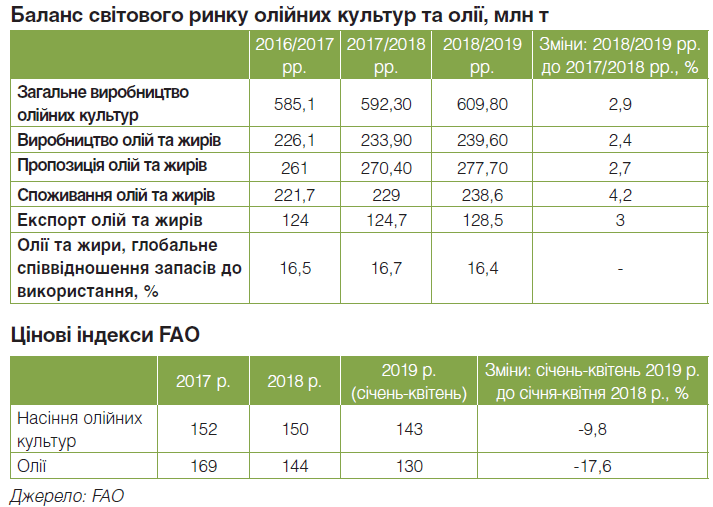

Світове виробництво насіння олійних культур оцінюється приблизно у 610 млн т у 2018/2019 МР, що на 2,9% більше, ніж у 2017/18 МР. Це новий історичний рекорд, на який вплинуло як відновлення рівня врожайності, так і зростання збираних посівних площ. Зазначений приріст річного обсягу виробництва прогнозується для соєвих бобів, поряд з більш скромними поліпшеннями у світовому виробництві насіння соняшника. Скорочення очікується для ріпака, арахісу і насіння бавовни.

Так, після помітного зростання врожаю у минулому сезоні світове виробництво ріпака скоротиться до 73 млн т у 2018/2019 МР. Збільшення обсягів в Індії, РФ, США і Україні виявляється недостатнім для компенсації різкого спаду у трьох провідних світових виробників: ЄС, Канади та Австралії. Усі вони зазнали виробничих втрат через несприятливі погодні умови.

Що стосується насіння соняшника, світове виробництво, як видається, стрімко зросте до рекордного рівня у 53,5 млн т з огляду на чудові врожаї в Україні, Російській Федерації та Аргентині (як через сприятливі погодні умови — у Чорноморському регіоні, так і через збільшення площі насаджень — в Аргентині та РФ). У ЄС повторення високої врожайності минулого сезону привело до майже рекордного врожаю. Китай і Туреччина, навпаки, скорочують і посіви, і виробництво.

Прогнози врожаю олійних дозволяють припустити помірне зростання виробництва олій і жирів у річному обчисленні (плюс 2,4%). Щодо окремих олій, то очікується, що істотний приріст соєвої, пальмової та меншою мірою соняшникової олії перевищить скорочення виробництва ріпакової, арахісової та оливкової.

Олійні: експорт набирає обертів

Світова торгівля соняшниковою олією може розширитися, у той час як обсяги операцій з ріпаковою олією, як прогнозується, залишаться незмінними, враховуючи очікуване падіння виробництва. Тим часом на структуру світової торгівлі ріпаком і ріпаковою олією можуть вплинути нещодавні побоювання Китаю з приводу канадського імпорту. Є ймовірність, що Китай буде шукати альтернативних постачальників або замінники ріпаку, в той час як Канада почне шукати нові напрямки експорту.

Взагалі, привабливі ціни на олії та жири стимулюють багато країн до імпорту цієї продукції. Особливу зацікавленість проявляє Азія, а ЄС, другий за величиною в світі покупець олії та жирів, ймовірно, відновить зростання імпорту у зв’язку зі збільшенням попиту на сировину для біопалива.

Очікується, що зростання експорту з Індонезії, Аргентини, Малайзії, України та РФ перевищить очікуване скорочення відвантажень Бразилією, США і деякими іншими країнами.

Олійні: стабільний прогноз на тлі занизьких цін

Слідом за тенденцією до зниження, зафіксованою на останньому відрізку сезону–2017/2018, міжнародні котирування цін на насіння олійних культур і похідні продукти залишалися на історично низьких рівнях у першій половині 2018/2019 МР. У квітні 2019го індекси цін FAO на олійні культури та олії відповідно були на 15% і 17% нижче, ніж роком раніше.

Перспективи виробництва сезону–2019/2020 аналітики FAO поки описують як туманні. Наразі для окремих країн Північної півкулі доступна тільки обмежена інформація про наміри або перебіг сівби, тоді як у Південній півкулі сівба почнеться тільки в останньому кварталі поточного року.

На тлі в цілому занижених цін на насіння олійних культур передбачається, що посівні площі можуть залишитися незмінними порівняно з поточним сезоном. Це, в поєднанні з припущенням про нормальні умови вирощування, найімовірніше, призведе до невеликого падіння світового виробництва олійних культур у наступному сезоні.

Що стосується окремих культур, то сої, насінню соняшника і ріпака пророкують скорочення виробництва. Наприклад, основне зниження обсягів вирощування ріпака припаде на Канаду та обумовить глобальну тенденцію. Водночас в Австралії буде спостерігатися відновлення виробництва, а в Чорноморському регіоні — новий приріст. Несприятливі погодні умови початку сезону в країнах Європейського Союзу дозволяють припустити, що у 2019/2020 МР компенсувати торішнє падіння не вдасться. Світове виробництво насіння соняшника може впасти після скорочення посівів у Чорноморському регіоні та очікуваного повернення до середнього рівня врожайності в ЄС.

Текст: Еліна Московчук