Буквально декілька тижнів поставили все догори дриґом. Стрімке поширення епідемії коронавірусу і безпрецедентні карантинні заходи, вжиті у більшості країн, зробили свою справу — глобальна економіка швидко уповільнюється без особливих перспектив на відновлення найближчим часом. Навпаки, негативні процеси дедалі набирають обертів.

Дестабілізація вже боляче вдарила по ринках вуглеводнів, ЗРС і металу. Спробуємо розібратися, чи не стоїть на черзі ринок сільськогосподарської продукції.

Нафтовий еквівалент

Про можливість кризи світові фінансові інституції, аналітичні агенції та експертне середовище попереджали вже досить давно — різнилися тільки оцінки строків її початку і можливі сценарії розвитку.

Втім, такого варіанту розвитку подій не чекали навіть найвпертіші песимісти. Наразі вже немає сенсу довго пригадувати, як все починалося — з карантину в КНР і різкого скорочення попиту на нафту і нафтопродукти, порушення логістичних ланцюгів і поступового поширення епідемії (й економічної напруги світом).

Тому візьмемо за точку відліку «чорний понеділок» 9 березня, який отримав назву «волл-стрітської різанини». До цієї дати ринки вже підійшли ослабленими і на біржових торгах відбувалося поступове зниження основних індексів. Головну роль тут спочатку відігравали азіатські індекси (що було пов’язано з першим осередком епідемії та карантинних заходів), потім почали падати європейські й американські біржі.

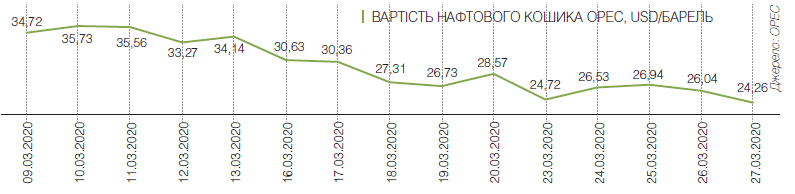

Але 6 березня відбулася подія, яка буквально зірвала ринок у прірву, — розширена зустріч представників ОПЕК+ була безрезультатною. Очікувана угода про зменшення обсягів видобування відповідно падінню попиту не була досягнута. Ба більше, фактичним підсумком зустрічі стало те, що навіть діючі до цього зобов’язання щодо обсягів видобування були скасовані. На нафтовому ринку знову почав діяти принцип «кожен за себе» — з регульованого ринок перетворився на відкритий, як це було декілька десятиріч тому. І цілком непередбачуваний, що і було доведено у подальші біржові сесії — котирування цін на нафту провалилися у коридор $24–30 за барель. Йдеться про ф’ючерси травня, реальні спотові контракти з постачанням у квітні, за неофіційною інформацією, укладалися за цінами навіть нижчим за $20/барель (мається на увазі ціна еталонної brent або її аналогів на кшталт Arab Light).

Усі екстрені заходи, які були вжиті у розвинених країнах для підтримки ринку, поки є неефективними і хіба що втримують індекси та котирування від остаточного падіння. Втім ресурси, які були кинуті на подолання наслідків пандемії та боротьбу з кризовими явищами, не мають аналогів. Так, США впродовж березня направили $1 трлн на підтримання ліквідності, $1,5 трлн — на підтримання ліквідності й порятунок сланцевої індустрії та, нарешті, $2,2 трлн — на допомогу малому бізнесу і домогосподарствам. Останній «транш» має назву CARES Act (буквально — закон про турботи) та є найбільшим пакетом економічної допомоги в американській історії.

У ЄС вживаються заходи не меншого масштабу — тільки Німеччина виділила на порятунок економіки та боротьбу з коронавірусом 550 млрд євро. І це не рахуючи загального зниження облікових ставок до нуля, податкових канікул на період карантинів, відмову від бездефіцитної бюджетної дисципліни (у ЄС). Такого розмаху глобальних антикризових дій не було під час жодної з економічних криз.

Слабка ланка: ціни на олійні

Тепер розглянемо питання кон’юнктури глобального ринку сільськогосподарської продукції, адже ситуація тут склалася доволі непроста. Зрозуміло, що охолодження світової економіки, падіння біржових індексів і стрімке зниження цін на нафту не можуть не відбитися на «стані здоров’я» торгівлі commodity взагалі й агросировиною зокрема.

Разом з тим будь-які негаразди, карантини, зупинки цілих галузей не можуть ліквідувати попит на продукти харчування. Ба більше, ажіотажний попит на товари першої необхідності у низці розвинених країн, навпаки, стимулював торгівлю продовольством і змусив уряди швидко приймати рішення для гарантування продовольчої безпеки.

Але останніми роками, завдяки збільшенню виробництва основних видів зернових і олійних, у країнах-імпортерах здебільшого сформовані великі резерви сировини для переробної промисловості, а у країнах-продуцентах — значні перехідні запаси агропродукції, яка не була реалізована за три чверті поточного маркетингового року.

А якщо взяти окремо Україну, то слід зазначити, що у піковий для світової економіки період березня 2020 року вона увійшла з доволі міцною гривнею, що на тлі низьких глобальних цін ускладнювало експорт аграрної продукції. І це далеко не повний перелік факторів із клубка протиріч, що діють на глобальному ринку.

Читайте: Як програма МетеоЗахист повертає впевненість аграріям

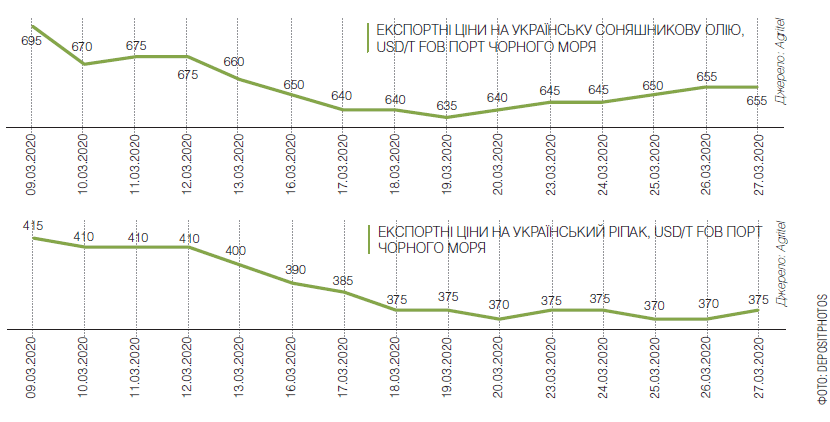

Першими жертвами падіння цін на нафту і нафтопродукти стали ціни на олійні та продукти їх переробки. Насамперед йдеться про ріпак, у споживанні якого є значна питома вага використання з технічною метою — для виробництва біодизеля. Саме з цією метою традиційно закуповується більша частина ріпака, що імпортує ЄС (і Україна посідає тут провідне місце).

На жаль, ринкова реальність така, що виробництво біодизеля є рентабельним за ціни нафти мінімум у $40 за барель. Фактично з початку березня розглядати ріпак і технічну олію з нього як альтернативу вуглеводням можна тільки в рамках дотаційних програм. Вони є у країнах ЄС, але мають дуже обмежений характер і в сучасних реаліях, скоріш за все, будуть призупинені. Тим паче, що дисконти на традиційне паливо стають дедалі більшими.

Тому ще на початку місяця ціна на український ріпак впала до $410–415 за 1 т, а наприкінці березня знизилася ще більше — до $370–375 за 1 т. Фактично під тиском «низького бареля» опинилися і ціни на соняшникову олію — адже на ринок почала масово поступати дешева ріпакова олія.

Це, звісно, було очікуваним результатом. Тому більш важливим є питання, що може надати підтримку цінам на олійні. Таку підтримку можуть надати продукти переробки (ріпаковий, соняшниковий і соєвий шрот), попит на які менш залежний від коливань нафтового ринку. Але, звісно, ціни на шрот також будуть поступово просідати.

Зернові: стабільність на нижньому рівні

А ось цінова динаміка на зерновому ринку дещо різниться від кон’юнктури ринку олійних, і є декілька факторів, які це обумовлюють.

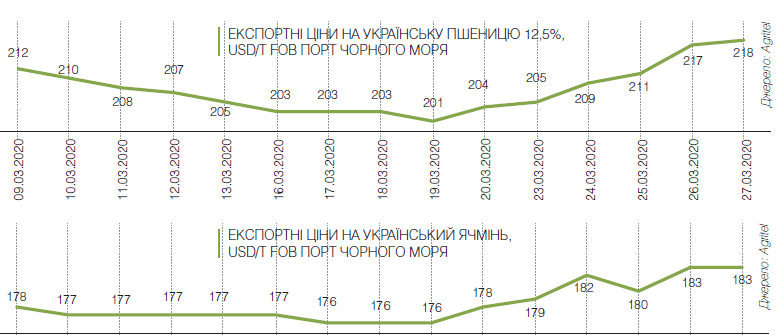

По-перше, як вже неодноразово зазначали аналітики, ціни на зернові ще до початку поточної кризи встановилися на десятирічних мінімумах. Ба більше, чергова понижувальна динаміка на зерновому ринку спостерігалася ще з грудня 2019 року. Наприклад, на початку березня 2020-го трейдери пропонували форвардні ціни на пшеницю врожаю наступної кампанії $170 за тонну СРТ, а за тонну кукурудзи врожаю–2020 — близько $150 (теж на умовах СРТ).

По-друге, декілька останніх років світ жив в умовах постійного перевиробництва зерна (насамперед кукурудзи), що утримувало ціни на низьких рівнях і зумовило їх певну «самостійність» — наразі зернові котирування менше залежать від коливань біржових індексів або цін на нафту.

По-третє, підвищений попит на зернову групу, який утворився в останній місяць, наклався на проблеми з логістикою, спричинені карантинними заходами у морських портах, на залізницях, перевантажувальних хабах тощо.

І, нарешті, на цінову динаміку впливає такий загальний фактор, як міжсезоння — пік пропозиції продукції у Північній півкулі вже давно пройдений і кількість пропозицій великих партій зерна поступово зменшується.

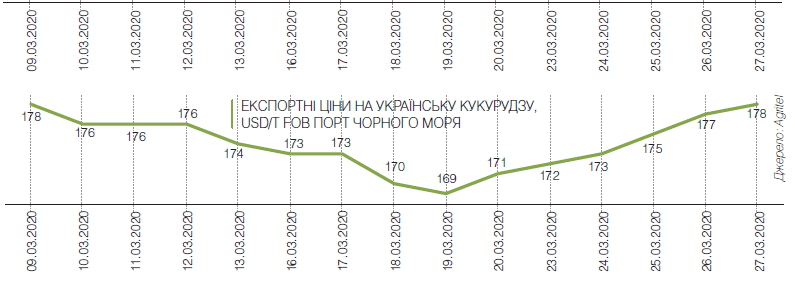

Звісно, з початком біржової паніки котирування зерна також почали знижуватися, але доволі швидко відновилися на старих позначках і навіть перевищили їх.

Читайте: Як стати рекордсменом озимих – Володимир Погорілий

Дещо проблемною виглядає поки перспектива для кукурудзи — адже ця культура є сировиною для виробництва етанолу на американському континенті. Попит на паливний етанол (як і на біодизель) стрімко йде донизу під тиском пропозицій дешевої нафти. Це означає, що фермери США цього року запропонують на світовому ринку рекордну кількість кукурудзи, і чи зможе це компенсувати збільшення закупівель американської сільгосппродукції Китаєм, ще невідомо.

Але при цьому слід пам’ятати, що саме кукурудза останніми роками була найбільш затребуваною культурою на глобальному ринку, і навряд чи цей тренд зненацька зміниться. Тому в усьому світі прогнозується збільшення посівних площ кукурудзи — наприклад, в Україні вони можуть зрости на 400 000 га у порівнянні з минулим сезоном до 5,4 млн га. А виробництво за таких умов сягне рекордних 40 млн т з усіма наслідками для цін на продукцію.

Цей дощ надовго

На початку всіх буремних подій аналітики прогнозували швидке відновлення економічних втрат — усі сподівання були пов’язані з поступовим відновленням виробництва і ділової активності у Китаї, Південній Кореї та Японії. Наприклад, збільшення попиту на нафту прогнозувалося вже на другий квартал поточного року (зі зростанням ціни еталонної brent до $40–45/барель). У цілому ж за підсумками року загальному споживанню нафти наврочили хіба що незначне зменшення.

Та як ми бачимо, ці очікування були марними — всі спроби стабілізувати ринок «крові економіки» розбиваються стрімким скороченням переробки. Загалом наразі вже не має великого значення, чи будуть досягнуті домовленості між головними виробниками нафти. Пандемія не вщухає, карантини продовжуються і традиційного зростання споживання нафти під час весняно-літнього сезону в Північній півкулі не буде внаслідок обмежень пересування громадян — особистий автопарк деяких країн Азії, майже всієї Західної Європи і частково Північної Америки не експлуатується і паливо не споживає.

За найбільш негативними оцінками, вже зараз відбулося падіння щоденного попиту на нафту на 20 млн барелів — це 20% від докризового споживання у приблизно 100 млн барелів. Навіть оптимісти прогнозують, що за підсумками року споживання нафти скоротиться на 4–5 млн барелів на добу.

Поки завдяки державним фінансовим вливанням у поповнення резервів це падіння вдається частково компенсувати. Але світ перебуває на межі вичерпання вільного місця для зберігання нафти — за розрахунками експертів, це відбудеться всього за три місяці. За прогнозами, за підсумками І півріччя 2020 року запаси збільшаться на 1,8 млрд барелів за наявності ємностей для зберігання у 1,6 млрд барелів. Це, з одного боку, стане причиною подальшого зниження цін на нафту, з іншого — зменшення обсягів видобування.

Втім, нафта не є єдиним показником для визначення температури товарних ринків, були періоди, коли на тлі низьких нафтових котирувань економіка почувалася впевнено, а на ринку відбувався зріст (наприклад, так було у 2003 році).

Для прогнозування можливих трендів можна скористатися також показниками настроїв інвестиційного капіталу. Простим інструментом для цього є індекс волатильності S&P 500 VIX (CBOE Volatility Index), який ще називають «індексом страху». Він розраховується за результатами змін індексу S&P 500, і в загальних рисах його можна описати як похідну коливань вартості опціонів S&P 500 на строк у 30 днів. Втім, це не має великого значення — достатньо лише розуміти, що оцінюється не волатильність самих опціонів (свопів), а волатильність їх змін. Значення VIX вимірюється у відсотках на 30 днів і перераховується у річну площину — тобто показник індексу в 20 означає 20% очікуваної брокерами річної зміни. Індекс S&P 500 VIX вищий за 40–45 характеризується як паніка інвесторів і говорить про фактичну неможливість тверезо прорахувати майбутні зміни на ринку.

Усього за місяць, із середини лютого до середини березня, цей індекс підскочив у шість із гаком разів — із 13 до 83. Потім показник дещо знизився, однак і рівень у 65, який встановився наприкінці місяця, теж інакше ніж «істерикою» назвати вже не можна. Ще одним загальновідомим індикатором стану ринку, який можна навести, є котирування ф’ючерсів на мідь.

Мідь недарма отримала назву Doctor Copper, бо добре відображає процеси у світовій економіці. Це один із ключових промислових металів, попит на який можна назвати нееластичним або слабоеластичним, і зміна тренду котирувань на нього говорить про загальний тренд економіки. Починаючи із середини лютого ціни на мідь стрімко йдуть униз.

Тож за всіма ознаками можна сказати, що період турбулентності буде тривалим, навіть за умови припинення епідемії.

Замість післямови

Як ми бачимо, зараз на ринок впливають безліч різноспрямованих факторів і давати якісь чіткі прогнози досить важко — ситуація змінюється щохвилини.

Перше, що треба пам’ятати, — вітчизняний аграрний ринок входить у турбулентну зону технічно і технологічно переозброєним, маючи чітку розвинену структуру виробництва, постачання, логістики. Україна посідає лідируючі місця серед глобальних експортерів продовольства на світовому ринку, українські трейдери та сільгосппідприємства працюють на базі довготривалих контрактів. Тому прямі порівняння з минулими світовими фінансовими кризами будуть дещо недоречними.

Крім того, як вже стає зрозумілим, попит на аграрну продукцію не зазнає значних змін. І навіть більше — поведінка Китаю, який пройшов найгострішу фазу пандемії, свідчить, що ринок буде активізуватися. Так званий відкладений попит, що утворився під час карантинів, буде стимулювати закупки продовольства.

Ще одним плюсом для вітчизняних трейдерів і аграріїв безперечно стане неминуча девальвація гривні, що вже почалася. У переглянутих показниках державного бюджету вже закладений курс у 29–30 гривень за долар, а прогнозоване зменшення ВВП у 2020 році може додатково посилити інфляцію. Тож конкурентність української сільськогосподарської продукції наразі зростає.

Іншими словами, аграрний сектор у кризі, що наступила, остаточно перетвориться на головну галузь української економіки. І якщо вже шукати позитив, то, як не дивно, варто знову ж таки звернутися до ринку нафти. Низькі ціни та великі резерви нафти створюють чудовий ресурс для швидкого відновлення світової економіки.

ТЕКСТ: Михайло Останков