Новий рік — гарний привід робити прогнози. Landlord вирішив не порушувати цю традицію і пропонує ознайомитися з баченням глобального ринку зернових на п’ятирічну перспективу від провідних світових експертів.

Так, Міжнародна рада по зерну (International Grains Council — IGC) оприлюднила прогноз перебігу подій на світовому ринку збіжжя на наступні декілька років. Звіт містить можливі сценарії розвитку глобального попиту і пропозиції, сягає 2023/2024 маркетингового року та стосується основних зернових культур (у тому числі пшениці, ячменю, кукурудзи, сої та ріпака).

Зазначимо: прогноз містить широкі припущення та передбачає, що умови вирощування зернових сприятимуть досягненню врожаю середнього рівня. Адже зрозуміло, що будь-які «форс-мажори», пов’язані з особливо сприятливою або несприятливою погодою в окремому сезоні та в окремо взятому регіоні, спрогнозувати поки що неможливо. Також при такому розгляді неможливо передбачити короткострокові, хоча й бурхливі, політичні кризи. Про них — у поточних прогнозах світових агенцій.

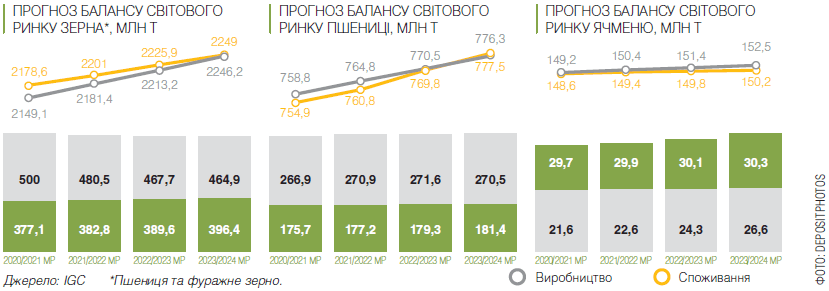

Пшениця

Після зростання світового виробництва пшениці у 2019/2020 маркетинговому році в IGC передбачають повільне зменшення площ під культурою протягом наступних сезонів. Аналітики пояснюють цю майбутню тенденцію конкуренцією з боку інших культур, зокрема кукурудзи та олійних, що займатимуть площі, які раніше аграрії відводили під пшеницю. Отже, приріст виробництва у період до 2023/2024 МР здебільшого відбуватиметься завдяки збільшенню врожайності.

Прогнозоване збільшення споживання пшениці стосується насамперед обсягів збіжжя, що людство вживатиме у їжу (слід узяти до уваги й те, що кількість населення планети невпинно зростає). Крім того, зростає й показник попиту на душу населення в деяких країнах Азії та Африки. Отже, середній темп приросту споживання продовольчої пшениці становитиме 1,3% щорічно. Залишаючись порівняно невеликими, обсяги промислового використання продовжуватимуть своє розширення.

Наприкінці 2018/2019 МР глобальні складські запаси збіжжя зазнали першого падіння за шість років. Зараз йдеться про поступове зростання обсягу світових залишків збіжжя до рівня минулого маркетингового року. Початковий підйом головним чином відбуватиметься у Китаї. Але запаси пшениці на складах основних глобальних експортерів (Аргентина, Австралія, ЄС, Казахстан, Канада, Росія, США та Україна) поки що залишаються відносно стабільними. Зважаючи на те, що більша частина падіння світових залишків зерна у 2018/2019 МР припала саме на їх частку, відновлення світових складських запасів збіжжя може тривати далеко не один сезон (звичайно, за умови того, що майбутні врожаї суттєво не перевищать очікування аналітиків). У свою чергу, запаси пшениці у Китаї ближче до кінця прогнозного періоду можуть почати зменшуватися. Це, зрозуміло, матиме негативний вплив на глобальні обсяги залишків збіжжя.

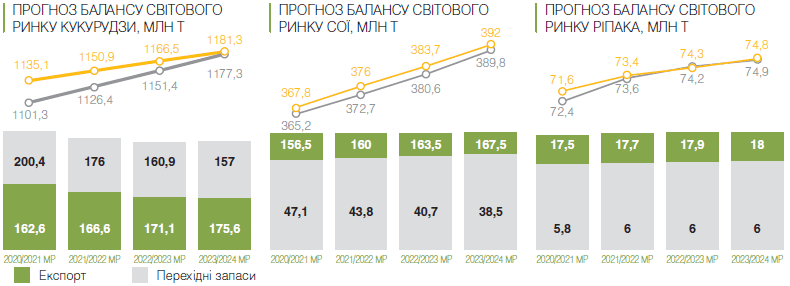

Кукурудза

Починаючи з 2020/2021 МР обсяги глобального виробництва кукурудзи продемонструють низку пікових значень і до 2022/2023 МР сягнуть 1,177 млн т, що майже на 7% вище прогнозу на поточний сезон. Зростання врожаїв буде зумовлено переважно підвищенням продуктивності вирощування фуражу. Незважаючи на очікувану конкуренцію з боку інших сільськогосподарських культур, площа під кукурудзою стабільно зростатиме, в середньому на 1% щорічно (у тому числі завдяки збільшенню посівів з боку основних світових виробників).

Також в IGC прогнозується, що значний попит на кукурудзу спричинить зростання площ під культурою у країнах-імпортерах. Наприклад, очікується, що загальна площа посівів кукурудзи у Китаї та Індії до 2023/2024 МР сягне 193,4 млн га, що майже на 5 млн га вище пікового рівня 2016/2017 року. Також розширення планується в Аргентині та Бразилії, але там тенденція може бути обмежена конкуренцією з боку соєвих бобів.

Глобальне споживання кукурудзи теж зростатиме до нових рекордів, щоправда, дещо повільніше, ніж останні роки, через зниження «апетитів» Китаю та США.

Отже, очікується зростання глобального споживання кормів — як наслідок прогнозованого збільшення споживання м’яса. Щодо світового промислового попиту, то прогнозується, що він зростатиме в середньому на 1,5% на рік. Це збільшення, швидше за все, забезпечать Китай та Бразилія, адже виробництво етанолу у США розширятиметься лише незначно. Також аналітики очікують, що споживання їжі буде неухильно зростати на тлі збільшення чисельності населення в Африці й Азії.

Читайте: Експорт соняшникової олії з України через порти виріс на 42,5%

Також згідно з прогнозами протягом наступних років світові запаси кукурудзи скоротяться більш ніж суттєво — на 42%. Це станеться головним чином через спад у Китаї. При цьому співвідношення обсягів глобальних залишків кукурудзи до обсягів глобального використання цього збіжжя знизиться з 24% у 2018/2019 МР до лише 13% у 2023/2024 МР.

Соєві боби

Слідом за значним розширенням, що спостерігалося у минулі роки, зростання світового виробництва сої, ймовірно, буде помірним. Згідно з прогнозами ICG після деякого зниження в нинішньому маркетинговому році очікується, що до 2023/2024 МР глобальний урожай сягне 390 млн т. Цей обсяг ринок отримає завдяки середньорічному приросту в 1,5%.

Аналітики підкреслюють, що глобальна ситуація безпосередньо залежатиме від подальшої стратегії аграріїв Південної Америки. Прогнозується, що невеликі південноамериканські виробники сої підуть шляхом збільшення площ під культурою. У зв’язку з цим очікується, що до кінця 2023/2024 МР глобальні площі під соєю сягнуть близько 133 млн га, збільшившись на 5% в порівнянні з нинішніми показниками.

Попит на високобілкове борошно із соєвого шроту у глобальному кормовому секторі, що охоплює тваринництво, птахівництво, молочну галузь та водне господарство, буде й надалі двигуном зростання для промпереробки соєвих бобів. Отже, протягом наступних років споживання сої буде демонструвати послідовні максимуми, сягнувши 392 млн т у 2023/2024 маркетинговому році.

Проте, в ICG підкреслюють, що з огляду на перспективи порівняно низьких темпів зростання використання культури у Китаї (де тільки починається відновлення поголів’я свиней після спалаху АЧС) глобальний темп збільшення споживання сої становитиме лише 2,1% щорічно. Це приблизно вдвічі повільніше, ніж ще кілька років тому.

Наприкінці 2018/2019 МР США накопичили рекордні складські запаси сої. Цей обсяг сформував високу порівняльну базу. Внаслідок чого, з одного боку, глобальні перехідні запаси культури до кінця 2023/2024 МР скоротяться більш ніж на чверть до восьмирічного мінімуму. Проте, з іншого боку, середній щорічний обсяг перехідних запасів культури розміром приблизно в 44 млн т у цілому відповідає показникам попередніх років. Сягнувши до 2023/2024 маркетингового року 23 млн т, запаси основних експортерів скоротяться приблизно на 20%, але залишаться, як і раніше, комфортними. Також можливе скорочення складських запасів у Китаї, де очікується деяке зниження імпортних відвантажень.

Сукупні дані

Після послідовних рекордних врожаїв глобальні загальні запаси збіжжя (пшениці та фуражного зерна) наприкінці 2016/2017 маркетингового року зросли до рекордного рівня в 660 млн т.

Але світовий обсяг виробництва зерна не відповідає глобальному попиту. У наступні два сезони темп скорочення запасів прискорився. При цьому найбільш різкий спад спостерігається по кукурудзі. Прогнози Міжнародної ради щодо загального балансу ринку зернових на період до 2023/2024 року вказують на подальше скорочення обсягів «надлишків» — різниці між світовим попитом і світовою пропозицією збіжжя.

За в цілому стабільної площі під зерновими і з урахуванням передбачуваного поліпшення середньої врожайності будь-яке розширення виробництва може бути недостатньо швидким, щоб йти у ногу зі зростаючим рівнем використання. Ці фактори можуть призвести до того, що співвідношення загальних запасів зерна до обсягів його використання знизиться до найменшого рівня за десятиліття.

Проте, описаний дисбаланс значною мірою пов’язаний із кукурудзою й зачіпає ситуацію в Китаї та США. Співвідношення запаси/використання для інших зернових або поліпшуються (ячмінь, овес, жито), або залишається в цілому стабільним (пшениця) протягом всього горизонту прогнозування.

Текст: Еліна Московчук

Фото: DEPOSITPHOTOS