Перегляд прогнозів USDA щодо зернових вже призвів до зниження експортних цін

Вересневий звіт Департаменту сільського господарства США, на який з нетерпінням чекали світові трейдери, погіршив прогнози для експортерів українського зерна. Фактично під щомісячні звіти World Agricultural Supply and Demand Estimates (офіс USDA) вибудовується світова торгівля основними видами сільськогосподарської продукції. Тому вже зрозуміло, що принаймні до середини жовтня міжнародний ринок агропродукції буде турбулентним.

Але найбільша неприємність для українських експортерів полягає в тому, що в цілому тренди світового зернового ринку будуть різноспрямованими. Збільшення пропозиції експортної продукції очікується саме у країнах, які є традиційними конкурентами України на світовому ринку. Або збільшення валового збору зернових буде спостерігатися у регіонах, які імпортують українську аграрну продукцію, що природно зменшить попит на неї.

Натомість зменшення обсягів збору зернових або олійних, за висновками USDA, можна очікувати у регіонах, поставки з яких істотно не впливають на ціни короткострокових контрактів на українську продукцію восени (переважно це ПАР, Аргентина, Австралія, Бразилія). Латиноамериканські олійні та кукурудза, пшениця з Австралії тощо більше мають значення для вітчизняного агросектора з точки зору планування площ посівів тієї чи іншої культури на 2019/2020 МР.

ПШЕНИЦЯ

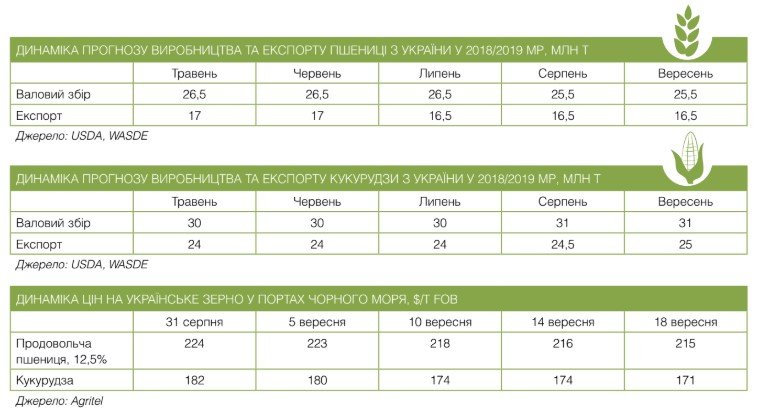

Так, за даними USDA, прогноз глобального постачання пшениці у 2018/2019 маркетинговому році у порівняні з попереднім (серпневим) звітом збільшений на 4,7 млн т. Трохи раніше, наприкінці серпня, оновила довгостроковий прогноз і Міжнародна рада по зерну (IGC). Фактично, два прогнози збігаються у загальних оцінках — IGC очікує збільшення глобального виробництва зерна на 4 млн т у порівнянні з попередніми прогнозами. Як зрозуміло з контексту доповіді Міжнародної ради по зерну, йдеться саме про продовольчу пшениці (інші види продовольчого зерна та рис оцінюються окремо).

І ось тут починається найцікавіше. Згідно з оцінками USDA загальне виробництво культури у 2018/2019 МР буде меншим за попередній маркетинговий рік на 25,3 млн т — на рівні 758,3 млн т. І взагалі, як зазначено у звіті, цей показник найнижчий за останні чотири роки.

За розрахунками американських фахівців, основою для збільшення вересневих прогнозів, про яке йшлося, став у першу чергу перегляд оцінок щодо кінцевих результатів жнив у пострадянських країнах. І якщо загальні цифри по глобальному ринку ще будуть коригуватися, то прогноз по європейському континенту, де жнива добігають кінця, можна вже вважати доконаним фактом.

Зокрема, на 3 млн т збільшений прогноз щодо російського врожаю пшениці за рахунок вдалого збору як озимої, так і ярої культури — до 71 млн т. Також чудові умови складаються для ярої пшениці у Казахстані, прогноз загальної пропозиції культури у країні збільшений на 0,5 млн т.

Крім того, за оновленими державними даними Індії, виробництво пшениці цього року сягне рекордних 99,7 млн т, що на 2,7 млн т більше, ніж прогнозувала влада країни влітку. На це накладається очікуване зменшення імпорту культури Індонезією (на 1 млн т) та Іраном (на 0,5 млн т).

Таким чином, прогноз для азійського ринку, який є основним для збуту української пшениці, для вітчизняних трейдерів можна вважати негативним — обсяги можливих постачань зменшуються, а тиск пропозиції пшениці з Росії зростає.

Наскільки це серйозно, можна оцінити хоча б з того, що Україна вже програє російській пшениці на єгипетському ринку — у вересні Державне агентство із закупівлі продовольства Єгипту (GASC) віддало перевагу у придбанні 235 000 т культури саме російського походження. А у серпні з 1010 тис. т пшениці, які закупало GASC, росіяни виграли тендери на 830 000 т, а трейдери української пшениці внесли партію лише у 60 000 т (зараз доля пшениці з РФ у єгипетському імпорті культури вже становить до 70%).

На такому загальному фоні навряд чи втішними є прогнози того, що вказане збільшення пропозиції буде частково компенсоване очікуванням падіння на 2 млн т збору пшениці в Австралії, на 1 млн т у Канаді.

В цілому ж прогнозується, що глобальний експорт культури у 2018/2019 МР буде меншим за минулорічний на 2,5 млн т. Але для української пшениці регіональна кон’юнктура буде несприятливою. Незначним підтримуючим фактором можна вважати хіба що прогнозоване збільшення попиту на пшеницю на ринку ЄС — на 1 млн т.

КУКУРУДЗА

Досить напруженим очікується 2018/2019 маркетинговий рік і на світовому ринку кукурудзи. Після негативних прогнозів, які USDA давав для європейського врожаю культури впродовж декількох місяців, почалися несподівані позитивні зміни оцінок. Загальне виробництво у 2018/2019 МР становитиме 1069 млн т, що на 7,95 млн т більше, ніж у попередньому прогнозі. Щоправда, для українських постачальників їх можна вважати позитивними вельми умовно.

Загалом, різке збільшення прогнозу обумовлено в першу чергу «стараннями» американських фермерів, які зберуть маїсу на 6,1 млн т більше, ніж очікувалося.

Але, як зазначено у черговому звіті USDA, офіс World Agricultural Supply and Demand Estimates покращив прогнози одразу для низки європейських країн — вони збільшені для Румунії, Угорщини, Болгарії та Франції (загалом на 1 млн т у порівнянні з серпневим прогнозом). При цьому для Болгарії та Румунії валовий збір кукурудзи буде взагалі рекордним. Це стало досить несподіваною новиною — адже різні провідні аналітичні агентства неодноразово підкреслювали несприятливість погодних умов для кукурудзи в ЄС. Зокрема, найбільше занепокоєння викликав стан посівів у Німеччині та Франції. Хоча в цілому ЄС залишиться великим імпортером кукурудзи і навіть, за прогнозом USDA, збільшить закупівлі культури на світовому ринку внаслідок зростання споживання на 1,5 млн т у порівнянні з попереднім маркетинговим роком. Також збільшить закупівлі кукурудзи Японія — на 0,5 млн т.

Обсяги експорту культури переглянуті у бік збільшення для України (до рекордних 25 млн т), Сербії та Парагваю, а зменшені — для Канади і Південної Африки.

УКРАЇНСЬКИЙ ПОГЛЯД

У свою чергу Мінагрополітики також провело коригування прогнозу валового збору й експорту зернових у 2018/2019 маркетинговому році. За попередньою оцінкою, загальне виробництво зерна очікується на рівні 63,1 млн т (до цього озвучувалася цифра у 60+ млн т). Це на 1,1 млн т більше попереднього маркетингового року і сталося насамперед завдяки рекордному врожаю кукурудзи. Також збільшений прогноз експорту зернових у поточному маркетинговому році — до 42 млн т.

Слід зауважити, що вихід звіту USDA одразу став причиною короткострокового ведмежого тренду як на американських, так і на європейських торговельних майданчиках — біржові ф’ючерси на пшеницю та кукурудзу одразу просіли на $5–10/т. Зараз йде поступове відновлення ринку, яке базується на невизначеності ситуації з врожайністю зернових у Сибіру, де останнім часом були несприятливі погодні умови.

Але експортні ціни на українську продовольчу пшеницю наприкінці другої декади вересня знизилися у порівнянні з початком місяця на $10/т — до $215/т FOB (пшениця з протеїном 12,5%), а ціни на кукурудзу просіли на $10–12/т — до $172/т FOB.

Текст: Михайло Дикаленко