Початок нового року був «вдалим», подій, що припали на першу декаду січня, за великим рахунком, може вистачити на весь рік. Ескалація у регіоні Близького Сходу і країн Перської затоки почалася стрімко й загострювалася з кожною добою. Жорстка позиція, яку зайняли Іран та Ірак, атака на американські військові бази, розташовані у регіоні, поставили світ на межу чергової великої війни або принаймні збройного конфлікту, в який будуть втягнуті всі гравці близькосхідного вузла.

На жаль, для подолання напруги і початку діалогу знадобилася трагедія, яка розігралася у небі над Тегераном з українським авіалайнером компанії МАУ. Численні жертви, безглуздість самої ситуації вимусили американського та іранського лідерів піти на поступки і почати деескалацію. Утім, напруга залишається, і чи не вибухне конфлікт з новою силою, наразі невідомо. Спробуємо розібратися, які наслідки може мати ситуація, що склалася.

Великі споживачі

Першими на зростання напруги відреагували котирування ф’ючерсів на нафту — ціни на еталонний сорт brent одразу «прогулялися» до позначок майже $70 за барель. Це не дивно — адже йдеться про регіон, яким є одним з найбільших постачальників нафти. Бичачий тренд розпочався одразу після рішення парламенту Іраку з вимогою прибрати американський контингент з території країни. Можна по-різному ставитися до американської присутності в Іраку, але саме цей контингент забезпечує стабільність регіону.

Щоправда, після відмови США виконувати рішення, котирування потроху почали повертатися назад, а переломним моментом стала заява президента США щодо деескалації конфлікту після атаки Ірану на американські військові бази і ракетного удару іранських ПВО по громадянському авіалайнеру з України. Зараз котирування знову закріпилися у «комфортному» для покупців і постачальників коридорі $64–65 за барель.

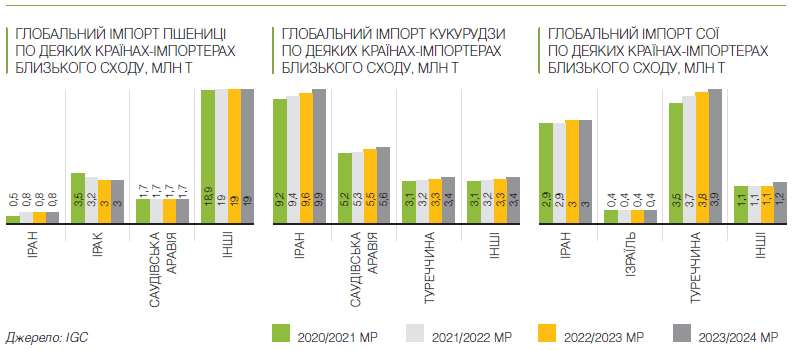

Зовсім по-іншому виглядала ситуація з цінами на зерно — адже будь-які конфлікти призводять до зменшення попиту на продовольство. Близький Схід взагалі, й Іран з Іраком зокрема, традиційно виступають великими покупцями збіжжя на світовому ринку.

Наприклад, за даними Міжнародної ради по зерну (International Grains Council), Іран щорічно імпортує до 10 млн т (!) кукурудзи і до 1 млн т пшениці. Ірак на світовому ринку більше відомий як країна, що кожного року закуповує великі обсяги пшениці — по 2,8–3,5 млн т залежно від показників власного виробництва.

Не дивно, що дестабілізація у регіоні Перської затоки спричинила короткострокове просідання цін на зерно, у тому числі походженням із Чорноморського регіону. Хоча в першу чергу це вдарило по постачальниках зі Сполучених Штатів.

Як зазначає Wall Street Journal, «зростаюча напруженість на Близькому Сході перш за все може вийти боком для американських виробників пшениці. Є побоювання, що вони втратять доступ до близькосхідних ринків у той час, коли саме цей напрямок називали точкою зростання для американського експорту культури. Крім того, Іран є великим імпортером кукурудзи і соєвих бобів. Очевидно, що в результаті конфлікту, що зародився, під загрозою опинилися як діючі, так і майбутні експортні контракти, адже війна рідко буває корисна для міжнародної торгівлі».

А назагал, за даними Департаменту сільського господарства США, загальний імпорт пшениці, ячменю і кукурудзи близькосхідними країнами у 2019/2020 маркетинговому році сягне 62,6 млн т, що становить близько 17% загального трейдингу цих культур і на 11% більше рівня минулого маркетингового року.

Читайте: Глобальний ринок: головні тренди та ціни

Українські позиції

І треба зазначити, що (як на біду) саме цього маркетингового року Україна кардинально посилила позиції на зерновому ринку близькосхідних країн. До цього українських трейдерів підштовхнув слабкий попит на зерно з боку країн Європейського Союзу, які цього року зменшили закупівлі більш ніж на 4 млн т у порівнянні з 2018/2019 маркетинговим роком.

Згідно з даними аналітичних агенцій, за перше півріччя 2019/2020 маркетингового року (тобто з липня по грудень 2019-го) з України на Близький Схід експортовано 6,3–6,5 млн т основних зернових культур (кукурудза, пшениця, ячмінь). Це становило більше 20% всіх зовнішніх відвантажень цих трьох видів зерна з країни і, що головне, це на 70% більше, ніж за аналогічний період минулого маркетингового року.

Головними покупцями українського збіжжя поки є такі країни, як Туреччина, Саудівська Аравія, Ємен. Але поступово частки «проблемних» Ірану та Іраку в аграрному зовнішньоторговельному балансі зростають, що ставить українських трейдерів і, без перебільшення, державу Україна перед нелегким вибором.

Він полягає в тому, на яку позицію з двох можливих пристати. Чи приєднатися до позиції США, які пообіцяли найближчим часом розглянути питання поновлення санкцій проти Ірану. Продовольчі товари зазвичай не входять до санкційних списків — є єдині гуманітарні принципи, за якими не можна вводити обмеження постачання до країни товарів першої необхідності. Але введення санкцій неминуче відбивається на всьому переліку торговельної номенклатури. Пристати до санкцій — це означає свідомо скоротити власний експорт в умовах надлишкової пропозиції збіжжя в Україні. Або ж зробити вигляд, що трагедія, яка відбулася, стала лише прикрим збігом фатальних обставин, за яким немає чиєсь злої волі. І продовжувати нарощувати експорт, використовуючи факт ракетної атаки на авіалайнер МАУ собі на користь, виторговуючи додаткові преференції.

Текст: Михайло Дикаленко

Фото: DEPOSITPHOTOS