З початку 2019 року український ринок пшениці стрімко пішов угору. Так, ціни на продовольчу пшеницю з вмістом протеїну 11,5% на умовах поставки FOB та CPT Одеса додали по $6–7 за кожну тонну. Вже у першій декаді лютого 2019-го ціни на цей вид зернових взагалі встановили рекорд у поточному сільськогосподарському році.

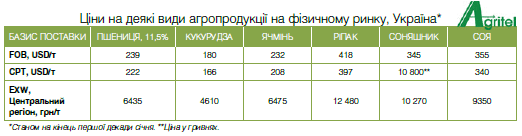

Наприклад, за умови поставки Free On Board досягли рівня у $239 за тонну, а при базисі поставки СРТ Одеса — магічної цифри $222 за тонну. До такого рівня цінові пшеничні позначки наближалися лише на самому початку 2018/2019 маркетингового року — у першій декаді липня. Але це відбувалося протягом короткого періоду, коли ринок визначався з рівнем цін пшениці нового врожаю, й самі ціни межу у $230 за тонну так і не перетнули.

У цілому ж, якщо підраховувати середньозважені показники, можна зазначити наступне: експортні ціни на пшеницю в українських портах з 1 липня 2018 року до початку лютого 2019 року продемонстрували зростання на 25–26%.

У той же час, якщо проаналізувати цінову динаміку аналогічного періоду минулого 2017/2018 маркетингового року (тобто з початку липня до початку лютого), то можна побачити зростання вартості української продовольчої пшениці на 8%.

Постають запитання: що особливого трапилося у поточному маркетинговому році, які фактори спричинили такий стрибок цін і чи буде українська пшениця дорожчати далі? Саме на ці запитання ми спробуємо відповісти нижче.

Важкий початок

Про те, що сезон 2018/2019 буде доволі напруженим для ринку пшениці, аналітики почали говорити ще наприкінці весни 2018 року.

Справа в тому, що у плани українських та російських аграріїв зібрати гарний врожай зернових культур, і зокрема пшениці, спочатку втрутилася весняна посуха — вже у квітні температурні позначки досягли рівня, притаманного для липня, традиційні весняні дощі не пройшли і запаси вологи у ґрунті вичерпувалися на очах.

А ось під час збору врожаю ситуація розвивалася прямо протилежним чином — волога погода середини літа добряче попсувала нерви аграріям, адже були періоди, коли збиральна техніка просто не могла вийти у поле.

У результаті й Україна, й особливо Росія зібрали відчутно менший врожай пшениці порівняно з 2017 роком: 24,6 млн т та 72 млн т відповідно (у 2017 році — 26,7 млн т та 85 млн т відповідно).

Минулого року виробництво пшениці збільшили лише США та Канада — на 4 млн т і 2 млн т відповідно

Але це можна було б віднести до суто регіональних коливань виробництва, коли б не критична ситуація, що склалася із зерновими у Європейському Союзі.

До європейських фермерів погодні умови були ще менш прихильними — там намолотили 138 млн т зерна пшениці, що на 13 млн т менше, ніж попереднього сезону. Менші врожаї пшениці також зібрали Австралія та Казахстан.

Щоправда, частково компенсувати зниження пропозиції пшениці на глобальному ринку з боку вищезгаданих країн зараз можуть Сполучені Штати Америки, де зібрано на 4 млн т культури більше у порівнянні з 2017 роком, і Канада, яка наростила виробництво на 2 млн т. Однак цієї додаткової пропозиції, на наш погляд, недостатньо, щоб повністю компенсувати втрати врожаю та вирівняти цінову динаміку.

Таким чином, запаси зерна пшениці в основних країнахекспортерах на кінець 2018/2019 маркетингового року мають становити близько 58 млн т. Це найнижчий рівень починаючи з 2014/2015 маркетингового року.

Зважаючи на вищесказане, можна припустити, що напружений баланс ринку пшениці, який склався на початку сезону, призвів до того, що вже на його старті ціни на пшеницю в українських портах були на 11% вищими, аніж на старті сезону 2017/2018 років.

Цінові коливання

Але не все так просто, як здається, — за вказаний період з початку маркетингового року для цінової динаміки була притаманна певна волантильність.

Так, свого першого максимуму український ринок пшениці досяг на початку серпня. Передусім це пояснювалося браком пропозиції зерна на тлі високих темпів експорту.

Дощі обумовили затримку збиральної кампанії в центрі та на заході країни, поставивши під сумнів якість тамтешньої пшениці.

Загальні запаси пшениці для тейдингу на світовому ринку становлять 58 млн т

Як наслідок, почалася ланцюгова реакція — з огляду на стан ринку багато українських фермерів, які мали якісне зерно, вирішили його притримувати. У той же час світові імпортери, відчуваючи напруженість балансу, не стали чекати результатів жнив у Північній півкулі та перейшли до агресивних закупівель одразу ж на початку сезону. Крім того, торговельну активність стимулювали постійні чутки про можливі обмеження українського та російського експорту з боку держави.

Але корективи в загальний підвищувальний рух цін внесла Росія. Трейдери РФ, попри суттєво менший врожай 2018 року, почали показувати рекордні темпи експорту. Наприклад, у серпні–вересні 2018го російські компанії щомісяця експортували близько 4,5 млн т пшениці, цілком задовольняючи потреби світового ринку. Таким чином, подальше зростання цін було не деякий період стримано.

Американська та французька пшениця стали аутсайдерами на міжнародній арені через більш високу вартість. Чорноморський ринок досягнув мінімумів цін у вересні, після чого українська пшениця почала відновлюватися в ціні, слідуючи за поступовим зростанням вартості російської зернової та користуючись гарним попитом з боку країн ПівденноСхідної Азії та Марокко.

Низькі запаси

У результаті у 2019 рік і Україна, і Росія ввійшли з доволі низькими запасами пшениці.

Станом на початок лютого, згідно з офіційними даними, Україна встигла експортувати 11,5 млн т пшениці. Це 72% від 16 млн т, які узгоджені до експорту в 2018/2019 маркетинговому році у меморандумі між Мінагрополітики та експортерами, укладеному влітку минулого року.

Росія відправила на експорт майже 27,3 млн т пшениці (що становить 74% від офіційного прогнозу в 37 млн т). Запаси пшениці в експортних регіонах Росії вже суттєво вичерпані, що позначилося на стрімкому зростанні внутрішніх цін.

Окрім того, дров до багаття підклали страйки зерноперевізників на півдні країни, несприятлива погода в січні, яка ускладнила доставку зерна до портів, а також зміцнення курсу рубля. У січні темпи експорту російської пшениці знизилися до 2,3 млн т проти 3,7 млн т у грудні, а ціни FOB на зерно пшениці з протеїном 12,5% в порту Новоросійськ виросли майже на $10 за тонну, сягнувши максимального рівня — $247 за тонну.

Це зробило російську пшеницю неконкурентоспроможною на світовому ринку, в результаті чого на тендері 5 лютого Єгипет вперше закупив французьку зернову. Більш конкурентоспроможною наразі стає й американська пшениця. Таким чином, зниження пропозиції та високі ціни на зерно з Чорноморського регіону мають сприяти зростанню попиту на пшеницю із Європи та США, які ще мають достатні запаси зерна. В Україні запаси пшениці також суттєво вичерпані, і трейдерам вже сьогодні важко сформувати великі експортні партії.

На сьогодні експортні запаси пшениці в Україні майже вичерпані та становлять не більше 4,5 млн т

Згідно з прогнозом українські компанії ще можуть поставити на зовнішній ринок близько 4,5 млн т зерна пшениці. Якщо врахувати специфіку експортного попиту попередніх сезонів, можна припустити, що цей обсяг з високою ймовірністю буде вивезений.

Подальший тренд

Наразі доволі важко відповісти на запитання, чи буде спостерігатися подальше зростання цін на пшеницю. Внаслідок стрімкого здорожчання цього виду зерна у Чорноморському регіоні з українською та російською пшеницею досить потужно почала конкурувати пшениця із Франції та США (яка, як було сказано, ще нещодавно була дорожчою за українську).

Але, з іншого боку, попит на пшеницю на внутрішньому ринку України буде лишатися на гарному рівні, що має підтримувати ціни.

У той же час добрий стан посівів озимої пшениці, який ми наразі спостерігаємо в Росії та Україні, збільшує перспективи отримання високого врожаю влітку 2019 року. І якщо в регіоні не виникне ніяких погодних катаклізмів, як світовий, так і український ринок можуть це врахувати, що матеріалізується в тиску на ціни. Тому у міру наближення весни зростає ймовірність стабілізації, а то і повного «розвороту» ринку, що буде мати наслідки у вигляді здешевлення експортних пропозицій.

Поточна ситуація

Наприкінці лютого Європейська комісія опублікувала останні дані з експорту зерна. Не дивно, що продажі європейської м’якої пшениці, незважаючи на недавні поставки, все ще відстають у порівнянні з попереднім маркетинговим роком і досягли з початку кампанії 11,2 млн т. Однак, як відзначено, експорт за результатами лютого «повинен прискоритися».

Власне, підтвердженням цього є зростання активності у портах Франції, де спостерігалася велика кількість ще не завершених завантажень суден. Це, за словами фахівців, повинно відзначитися на оцінках експорту пшениці до третіх країн — за попереднім прогнозом, він становитиме 9 млн т. У той час як прогноз цього місяця від France Agrimer становить 8,85 млн т. Однак такої кількості вже не вистачить трейдерам для закриття всіх наявних і потенційних контрактів.

Саме чорноморський регіон став причиною зниження цін на пшеницю

Щоправда, ця тенденція ще не була підкріплена відповідною поведінкою цін на біржових торгах — ціни контрактів продовжували демонструвати повільну негативну динаміку. Так само, як і ціни фізичного ринку європейської пшениці, які дещо знизилися.

На ринку США наприкінці лютого також спостерігалося повільне сповзання цін на пшеницю на біржовому ринку на фоні загального пожвавлення експортного попиту.

Так, на Чиказькій біржі ціни березневих контрактів вчергове втратили близько 20 центів за бушель і, за повідомленням біржі, зараз пшениця торгується за найнижчими рівнями за всю кампанію 2018/2019 маркетингового року.

За аналогією з європейськими тенденціями зниження цін відбувалося на загальному фоні пожвавлення ринку. Можна лише відзначити, що, за висновками аналітиків, непогана динаміка продажів поки не може компенсувати раніше сформованого ведмежого тренду ф’ючерсних торгів пшеницею, який склався внаслідок рекордних і швидких поставок культури з Чорноморського регіону. У результаті трейдери США дещо втратили позиції на досить великій кількості ринків збуту (зокрема, тут можна пригадати постачання чорноморської пшениці до країн Північної Африки).

І, нарешті, слід додати, що саме Чорноморський регіон став причиною стійкого понижувального тренду цін на пшеницю у ЄС і США.

Власне, зараз вже неможливо встановити, де саме це зниження почалося — адже в останніх числах лютого експортні ціни на українську і російську пшеницю також втратили у позначках. До того ж зміцнення гривні, яке спостерігалося протягом лютого, не додало гарного настрою трейдерам — активність експортних поставок знизилася.

Після сходу снігового покриву на більшості території України стало зрозуміло, що посіви озимої пшениці у доброму стані — м’яка погода приводить до відновлення вегетації культури. Таким чином, довгострокові прогнози для врожайності пшениці є позитивними, що також не сприяє зростанню цін на залишки зерна минулого врожаю.

* Дана стаття була опублікована у лютневому журналі Landlord. Вказані ціни були актуальними на той період.

ТЕКСТ: Вікторія Блажко, консультант компанії Agritel International