Минулий рік видався дуже вдалим для українських виробників високоолеїнового соняшника і переробників — зростали премії на продукцію, на високому рівні встановився попит на high oleic олію на європейському ринку, який є головним споживачем українського продукту.

Проте, за оперативною інформацією, яка вже почала надходити з господарств, площі під високоолеїновим соняшником в Україні цьогоріч будуть відчутно меншими, ніж рік тому. Причина, як наголошують фахівці, банальна — українські аграрії запізно відреагували на вдалу кон’юнктуру ринку і почали формувати замовлення на посадковий матеріал, коли всі або майже всі обсяги насіння високоолеїнових гібридів були законтрактовані.

Але на переконання експертів, це зробить Україну гравцем другого плану на high oleic ринку і вона зможе зберегти лідируючи позиції у постачанні на світовий ринок високоолеїнової олії.

Загальна ситуація на ринку: попередні прогнози

Нагадаємо, що за попередніми оцінками фахівців, 2019 рік повинен був стати дуже вдалим для світового виробництва high oleic соняшника та олії з нього. На початку року прогнозувалося, що максимальне зростання площ під високоолеїновими гібридами може становити 32% у порівнянні з 2018-м. Підставою для оптимізму стало те, що на ринку склалися сприятливі умови для сільськогосподарських виробників — протягом минулого року вони мали стабільні премії до цін.

Навіть у розпал сезону премія на високоолеїнову соняшникову олію не була нижчою за $180 за тонну, а якщо брати назагал, премія зростала із середини 2017 року. У середньому ж премії на олію становили у 2018-му близько $400 за тонну, що було обумовлено відсутністю запасів високоолеїнової соняшникової олії на ринку.

Це привело до того, що премії фермерів на високоолеїновий соняшник навіть під час раннього збору врожаю формувалися на рівнях вищих, ніж під час посіву. Особливо гаряче стало вже під завісу сезону — останні партії high oleic соняшника переробники в ЄС закупали з преміями по $150 за тонну, притому що середній розмір премій за високоолеїнове насіння у Європі зазвичай становить $50–70 за тонну.

Ще більшого тиску додало те, що, незважаючи на явну позитивну динаміку, фактичні ціни на високоолеїнову олію залишалися значно нижчими за восьмирічні максимуми. Наприклад, для високоолеїнової соняшникової олії такий максимум становить $974 за тонну. У той час як на високоолеїнові олії всіх видів (ріпак, канола, соя тощо) цей розмір сягає $1236 за тонну.

Тобто соняшникова високоолеїнова олія, попри зростання премій, залишилася для споживачів привабливою у плані цін, що й формувало збільшення попиту на неї. З огляду на такі тренди аграрії сміливо закладали плани щодо збільшення посівів high oleic соняшника. Та була одна деталь, на яку просили зважити фахівці, — проблема забезпечення фермерів високоякісним матеріалом для сівби.

Селекція гібридів соняшника під забезпечення контрактів займає два сезони — у перший рік селекціонер гібридів формує портфель та обирає ділянки вирощування, що відповідають замовленням, а тільки на другий — готовий задовольнити попит ринку. З боку замовника це виглядає таким чином: замовлення на насіння потрібно складати за рік, ще до фактичного посіву соняшника. Тобто навесні року, що передує запланованому.

Загальна ситуація на ринку: фактичний стан

Фактично застереження фахівців ринком почуті не були — проблеми з поставками насіння для посівної high oleic соняшника більшою чи меншою мірою виникали в усіх європейських країнах, за виключенням Франції.

Щоправда, навіть ці труднощі не стали фатальними — йдеться про те, що без гібридів для посіву залишися господарства, які висловили бажання придбати їх вже у 2019 році, під впливом вдалої кон’юнктури ринку.

Свою роль зіграло й те, що сегментом зацікавилися фермери з країн, де високоолеїновий соняшник досі або не вирощувався, або вирощувався у незначних кількостях. Зазвичай виробництво high oleic соняшника сконцентроване у лічених країнах, але в періоди високих рівнів премій на ринку з’являються дрібні виробники. Прикладом тут є Молдова, яка цього року засіяла 25 000 га високоолеїнових гібридів соняшника.

Найменша з проблем у тому, що це ускладнює моніторинг посівів і не дає селекціонерам планувати виробництво. А головною може стати те, що вихід дрібних продуцентів, які не мають традицій, досвіду поведінки на ринку, власної переробки, зрештою призводить до падіння ринку внаслідок збільшеної пропозиції насіння та олії. До того ж ця додаткова пропозиція має недетермінованій характер — адже нові виробники не встигають укласти попередні контракти, не можуть гарантувати своєї присутності на ринку у перспективі. Тобто партії їх товару пропонуються з дисконтом, розмір премії знижується. Що, власне, і можна було спостерігати у 2015-му — ринку високоолеїнового соняшника знадобилося три роки на відновлення.

У цілому можна говорити про те, що загальні площі посівів високоолеїнового соняшника у світі у порівнянні з 2018-м зросли на 25%. А ось радіти цьому чи ні — буде зрозуміло наприкінці сезону і наступного року, коли стане відомий новий розмір премій. Тут знову треба повернутися до рекомендацій експертів: ринок високоолеїнового соняшника та олії перебуває у стадії формування і виробництво треба чітко узгоджувати зі споживанням. У цьому разі ринок буде розвиватися прогнозовано і поступово, у виграші залишаться всі сторони — постачальники насіння, аграрні підприємства, переробники і, власне, споживачі.

Геополітичний розклад

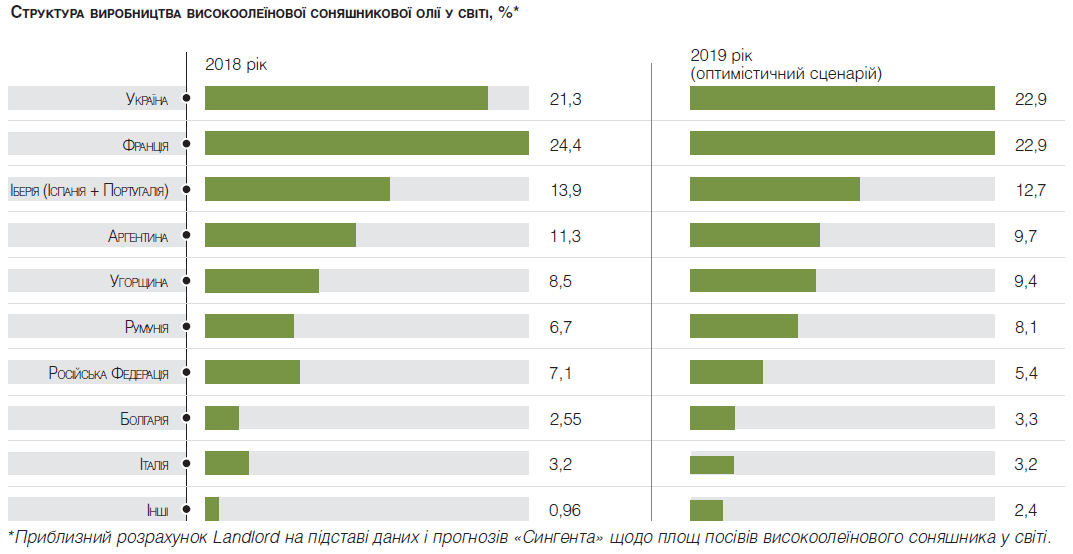

Якщо ж брати геополітичний розклад сил на ринку high oleic соняшника, то слід зазначити, що, незважаючи на появу нових гравців, на 99% його формують лише 10 країн. З них лише одна — Аргентина — не є європейським виробником і, до речі, поступово втрачає позиції, віддаючи перевагу збільшенню посівів сої та кукурудзи (що обумовлено світовими трендами, які формуються під впливом торговельної війни між Сполученими Штатами Америки та КНР). Таким чином, можна сміливо стверджувати, що провідна роль на ринку високоолеїнової олії належить саме європейським виробникам. Що важливо — Україна є одним з провідних виробників соняшника та олії high oleic. Тому розглянемо ринок більш уважно в розрізі країн-конкурентів.

Франція

Франція є своєрідною законодавицею мод на ринку соняшника взагалі та високоолеїнового соняшника зокрема. Адже high oleic гібриди тут вирощують з 90-х років минулого сторіччя, коли в Україні навіть не чули про такий напрям.

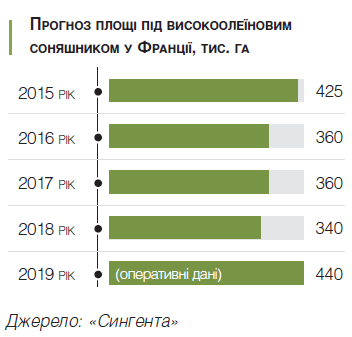

За майже тридцятирічну історію ринку фермери Франції поступово переорієнтувалися саме на напрям високоолеїнових сортів культури. Скажімо, у 2019 році близько 70% всіх площ, що засіяні соняшником, відведено саме під високоолеїнові гібриди. Загалом, площі high oleic становитимуть більше 400 000 га, що гарантує Франції лідируюче місце за площею посівів серед усіх країн-виробників.

Крім того, ринок Франції став у 2019 році єдиним європейським ринком, де були виконані всі замовлення на посадковий матеріал high oleic. Тут немає нічого дивного — адже за довгу «високоолеїнову» історію фермери-виробники чудово навчилися заздалегідь планувати посіви. На ринку діє система контрактів усіх з усіма — на декілька років укладені контракти на насіння, контракти з крашерами, які у свою чергу контрактують свої відносини зі споживачами. До того ж самі фермери діють у рамках кооперації та координують плани щодо посівів. Одним з наслідків цього є передбачувана премія на високоолеїновий соняшник, яка залишається майже стабільною — 35–45 євро за тонну.

Втім, є й зворотний бік медалі — Франція вичерпала або майже вичерпала свої можливості щодо розширення площ під висоолеїновими гібридами (адже традиційні сорти соняшника також залишаються затребуваними на ринку).

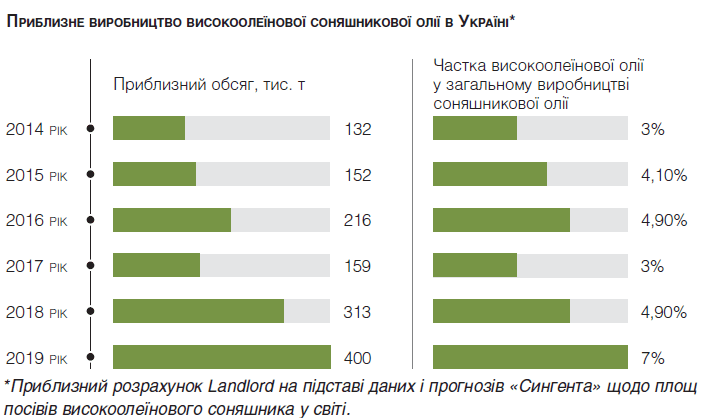

І, нарешті, перше місце за площею посівів ще не означає лідерства на ринку в цілому — адже потрібен не сам соняшник, а олія з нього. І ось тут є одна цікавинка: за прогнозами фахівців, найбільшим виробником високоолеїнової олії у світі за рахунок більшої врожайності стане Україна, яка має менші площі під high oleic. Крім того, навіть якщо Україна і поступиться визнаному «метру», це не означає втрату позиції експортера №1 — усю олію з високоолеїнового соняшника Франція споживає сама і навіть докупає олію або насіння high oleic в інших постачальників.

Україна

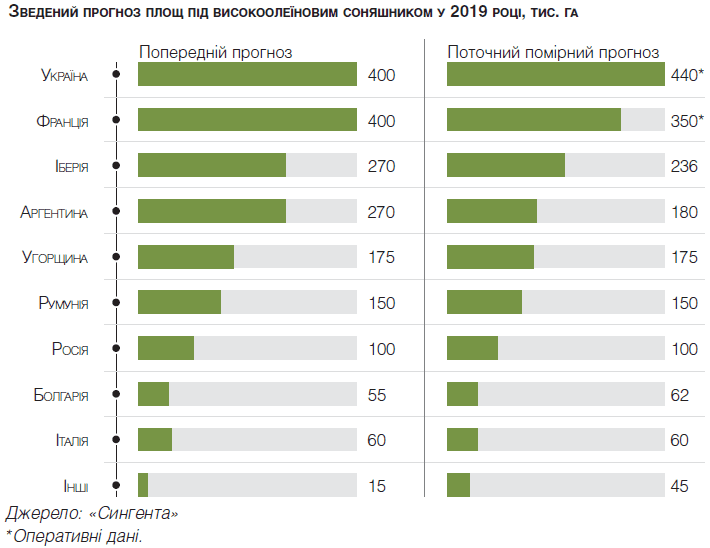

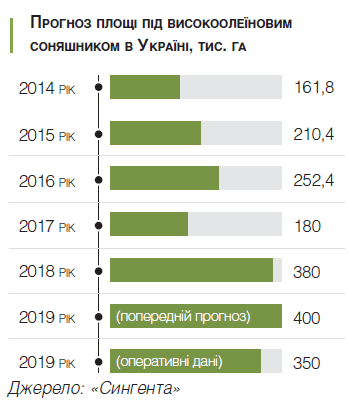

За площею посівів високоолеїнового соняшника у 2019 році Україна посідає почесне друге місце, як у світі, так і у ЄС — слідом за Францією. За попередніми прогнозами, це місце могло стати і першим — адже наприкінці зими цього року розрахунки показували, що площа може сягнути 400 000–425 000 га. Але за фактом загальна площа посівів становить близько 350 000 га (минулого року було близько 380 000 га).

За площею посівів високоолеїнового соняшника у 2019 році Україна посідає почесне друге місце, як у світі, так і у ЄС — слідом за Францією. За попередніми прогнозами, це місце могло стати і першим — адже наприкінці зими цього року розрахунки показували, що площа може сягнути 400 000–425 000 га. Але за фактом загальна площа посівів становить близько 350 000 га (минулого року було близько 380 000 га).

Причиною деякого зниження площ high oleic стала нестача насіння гібридів для проведення посіву, хоча фахівці й попереджали про загрозу такої ситуації заздалегідь і закликали українських виробників контрактувати необхідну кількість насіння. Але треба зважити на те, що за рахунок більш високої врожайності високоолеїнового соняшника, ніж у Франції, Україна повинна стати виробником high oleic олії №1 і провідним експортером продукту на світовий ринок.

Очікуваний рівень премій на high oleic соняшник — $50–70 за тонну. Ще одним важливим фактором є те, що під high oleic в Україні задіяно менше 10% площ, які засіваються соняшником. Тобто резерв для росту виглядає майже безмежним.

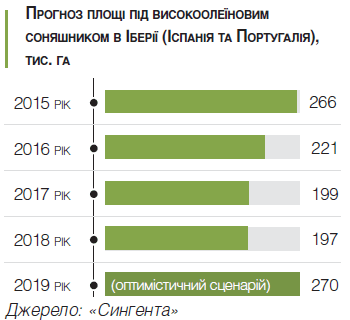

Іберія (Іспанія, Португалія)

Регіон з історичною назвою Іберія (Іспанія та Португалія) відіграє важливу роль на європейському ринку високоолеїнової соняшникової олії. На відміну від сусідньої Франції регіон має великий потенціал для збільшення посівів high oleic — під цими гібридами за останні роки було задіяно 25–35% всіх «соняшникових» площ.

Особливістю тут є своєрідна міграція, яка відбувається зараз, — усе більше площ high oleic концентрується на півночі регіону, а раніше традиційний південь поступово втрачає позиції.

Але у 2019-му фахівці прогнозують зростання площ під high oleic соняшником до 236 000–270 000 га саме за рахунок південних фермерських господарств, де площі у порівнянні з минулим роком зростуть на 40–50%. Причиною стали, як вже було сказано, надвеликі премії на високоолеїновий соняшник та олію, які встановилися наприкінці минулого сезону.

У середньому ж премії на високоолеїновий соняшник за форвардними контрактами становлять близько 40 євро за тонну, а фактичні премії доходять до 55 євро за тонну. Максимальний розмір спот-премії, яка була зафіксована минулого року, становив 90 євро за 1 т соняшника high oleic.

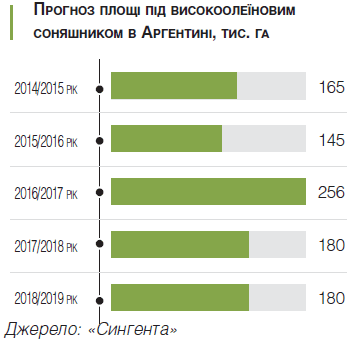

Аргентина

Єдиний неєвропейський представник серед найбільших виробників соняшника high oleic — Аргентина завжди була своєрідним буфером для високоолеїнового сегмента ЄС. Тобто виконувала роль резервного постачальника для європейських крашерів і споживачів олії, що і породжувало нестабільність виробництва соняшника. Скажімо, у 2018/2019 році площі очікуються на рівні 170 000 га, у той час як двома роками раніше вони доходили до 260 000 га.

Крім того, експортні мита на олію, які були введені нещодавно, зробили напрям ще менш популярним. Загалом премії на високоолеїновий соняшник становлять до $35 за тонну.

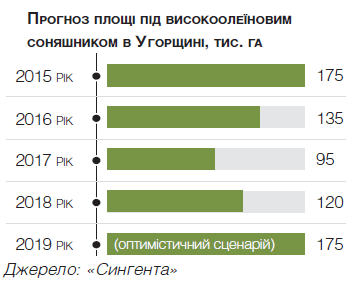

Угорщина

П’ятий за розміром гравець на ринку — Угорщина — має ті самі проблеми, що й Україна (нестача посадкового матеріалу для виконання планів щодо посіву). Фактичні премії на соняшник high oleic становлять близько $35 за тонну. Але на цьому ринку розмір премій дуже волантильний, на що швидко реагують фермерські господарства. Власне, висока волантильність ринку пояснюється небажанням фермерів підписувати довгострокові контракти на постачання насіння для посіву. У цілому очікувалося, що площа під high oleic соняшником буде становити 150 000–170 000 га, та більш точної інформації ще немає.

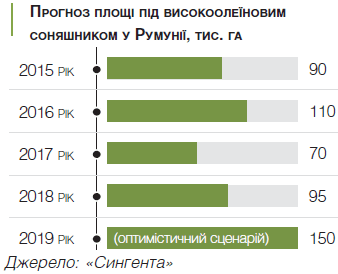

Румунія

Румунія є дуже нестабільним виробником високоолеїнового соняшника. Країна майже не має власної переробки цього насіння і виконує роль постачальника сировини для крашерів інших європейських країн. Залежно від попиту коливаються і площі посівів high oleic, а фактичні премії на культуру перебувають на рівні $35–45 за тонну (на 2019 рік трейдери укладали контракти з премією у $35).

У поточному році площі заплановані на рівні близько 150 000 га, плюс ще 25 000 га високоолеїнового соняшника має засіяти Молдова. Але фактичний рівень досі невідомий — адже у румунських фермерів були проблеми із закупівлями матеріалу для посіву.

Болгарія

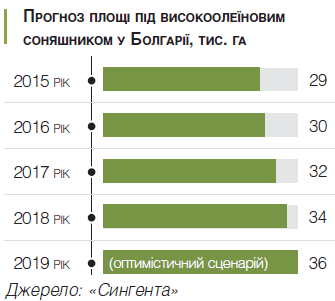

Високоолеїновий соняшниковий сегмент Болгарії фахівці вважають одним з найбільш організованих у світі поряд із французьким ринком. Попри те що ця країна увійшла у сегмент high oleic соняшника лише у 2014 році, фермери та власники переробних потужностей зуміли побудувати інтегровані ланцюги збуту продукції та спромоглися досягти узгоджених дій на ринку.

Внаслідок цього у Болгарії є стабільні премії на високоолеїновий соняшник не нижче 35–40 євро за тонну (за попередніми контрактами — 25–30 євро за тонну). Насіння для посіву контрактується на три роки, як, власне, й угоди про постачання соняшника на переробні заводи.

За прогнозом, у 2019 році посіви high oleic соняшника могли сягнути 100 000 га, але, як і в низці інших країн, відчувався певний дефіцит гібридного насіння. Тому реальна цифра посіву становить більше 60 000 га.

Короткий висновок

Вирішальним є той фактор, що в Україні вже сформовано повноцінний ринок високоолеїнового соняшника та олії з нього — вже укладаються дворічні контракти з привабливими розмірами премій і ринок став прогнозованим. Єдиним обмеженням для планів є лише бракпосадкового матеріалу у певної категорії

господарств, які не контрактували матеріал під висів заздалегідь. Але в усьому треба бачити позитив — брак

гібридів для посіву, який не дав площам стрімко зрости, гарантує збереження привабливого рівня премій

на високоолеїновий соняшник та олію. А це закладає основу для поступового розвитку ринку.