Морські порти — це справдешня «дорога життя» українського АПК. Сюди прямують міріади струмочків, струмків та повноводих зернових рік, і від пропускної спроможності зернових терміналів залежить добробут десятків тисяч вітчизняних аграрних підприємств і, без перебільшення, благополуччя всієї економіки України. Тому не дивно, що останнє десятиліття в аграрній інфраструктурі України пройшло під знаком будівництва нових та розширення діючих портових зернових терміналів.

Приблизно п’ять років тому Україна вийшла на стабільний профіцит потужності зернових терміналів МТП. Але чергове зростання валового збору потроху нівелює «перевагу» стивідорських компаній, і вже зараз озвучені плани про будівництво найближчими роками терміналів сумарною потужністю 8 млн т. Спробуємо розібратися, чи будуть ці потужності затребуваними у виробників збіжжя і трейдерів.

Сучасний стан

Значущість України як провідного світового виробника та експортера зернової продукції зростає з кожним роком. Сьогодні продукція сільського господарства України затребувана у майже 180 країнах світу. Без перебільшення можна сказати, що від своєчасності постачання нашого зерна залежить продовольча безпека найбільших за населенням країн світу. Відповідно, роль та економічна ефективність комплексів для перевалки зерна у портах України постійно зростає.

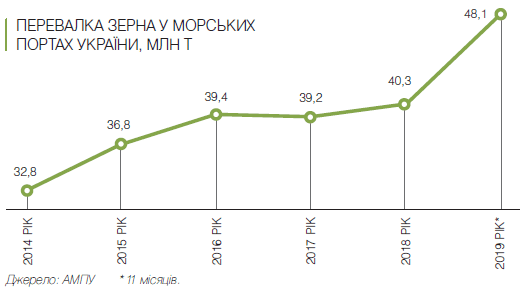

На сьогодні через морські порти нашої держави технічно можливо перевалювати понад 70 млн т зерна. Усі актуальні підрахунки свідчать, що у 2019/2020 маркетинговому році з України експортовано 51–52 млн т цього виду продукції. За оперативними даними Адміністрації морських портів України, за 11 місяців 2019 року портові термінали перевалили більше 48 млн т зернових вантажів.

Можна сказати, що власники портових зернових терміналів працюють на випередження, при цьому навіть не думаючи зупинятися. За різними прогнозами, обсяги потужностей для тимчасового зберігання та перевалки зерна у морських портах зростатимуть і надалі, сягаючи показників понад 100 млн т щорічно.

Фактори росту

Такий стрімкий розвиток цієї галузі зумовлений декількома факторами.

По-перше, експорт зернової продукції — давно перевірений і надійний спосіб отримати високий прибуток як для компаній-трейдерів, так й інших учасників ринку. Компанії, що мають власний «шматок пирога», намагаються його закріпити за собою або розширити, інвестуючи у відповідну інфраструктуру.

По-друге, із нарощуванням потужностей зернових терміналів у морських портах поступово посилюється конкуренція поміж зернотрейдерами. Для того, щоб успішно працювати на ринку і бути незалежними, необхідно створити цілковито автономну власну інфраструктуру. Це стосується як портових терміналів, так і сухопутних елеваторів, а також логістики.

Тому фактично в усіх морських портах Україні успішно діють та з’являються нові зернові термінали для тимчасового зберігання та перевалки зерна, яка передбачає завантаження суден різних типів та габаритів. Інвесторами спорудження таких об’єктів виступають перш за все зернотрейдерські компанії, у тому числі з іноземними інвестиціями, або ж вони споруджуються на умовах державноприватного партнерства.

Особливості експорту зернової продукції в Україні передбачають максимальну автономізацію інфраструктури гравців ринку. Для того щоб не залежати від конкурентів та сторонніх факторів, слід мати не лише власні портові потужності, але й парк залізничних локомотивів і вагонів разом з автомобілямизерновозами. Звісно, що такі завдання потребують чималих інвестицій, однак це дає змогу планувати свою роботу.

Читайте: 3,4 млрд інвестицій: катарська компанія бере в концесію порт Ольвія

Портові термінали — важливий, проте не єдиний елемент ланцюжка зернотрейдингу. Ринок експорту зерна передбачає суворе дотримання зобов’язань з боку компанійтрейдерів. Аби законтрактована партія зерна потрапила до заморського покупця, необхідно гарантувати її вчасну безперешкодну доставку до порту, якісну післязбиральну обробку, оперативне розвантаження/завантаження тощо. Трейдери не хочуть ризикувати, оскільки, як свідчить досвід, будьякої миті вони можуть зіткнутися із браком локомотивів, вагонів, посиленням контролю на автошляхах, перевантаженням сторонніх зернових терміналів тощо. Це підштовхує до створення власної ефективної інфраструктури.

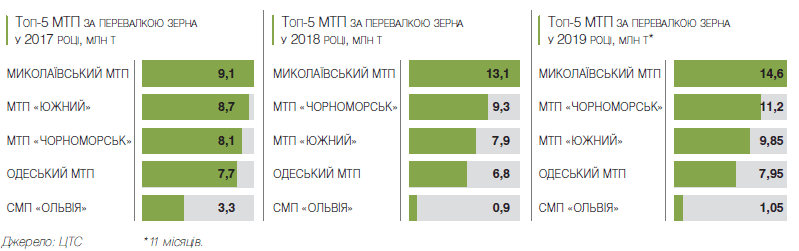

Наразі можливості морських портів України дають змогу справлятися із валом зерна, який суне із континентальної України. Так, наприклад, морські порти Миколаєва та Чорноморська спроможні перевалювати впродовж 12 місяців 11–12 млн т зерна. Доволі високою є пропускна спроможність інших важливих зернових портів.

Разом із тим очевидні негативні корективи вносить політика. Так, невизначеним лишається реальний статус Керченської протоки, через яку прямують вантажі з морських портів Бердянська та Маріуполя. Це створює ризики для експорту зерна з портів Азовського моря, оскільки росіяни вже не раз демонстрували, що закони морського права для них не писані. Тому не дивно, що цього літа кількість зерновозів на трасі Мелітополь — Херсон зросла у декілька разів, хоча значно ближче було б возити зерно до Бердянська.

Як би там не було, портова інфраструктура для перевалки зерна в українських портах набиратиме обертів і надалі. Це стосується як кількісних показників, так і якісних. Адже не секрет, що за вартістю перевалки у перерахунку за 1 т послуги українських зернових терміналів є дорожчими у порівнянні з міжнародними. Однією з головних причин цього є неможливість завантажувати судназерновози підвищеної місткості. Тому слід гадати, що наступним трендом розвитку портової зернової інфраструктури стане розширення технічного арсеналу терміналів, що дасть можливість знизити вартість послуг і стати більш конкурентними на ринку.

Перспективи

При цьому нарощуватимуться і фактичні показники потужності зернових терміналів. Нинішні 70 млн т дають змогу поки що нормально працювати. Проте, якщо так справа піде і далі, то не за горами час, коли в Україні щороку збиратимуть не 72–74 млн т, як цьогоріч, а всі 90–100 млн т. У тому разі, якщо не підготуватися до цих фантастичних показників заздалегідь, ситуація може вийти зпід контролю і зернова інфраструктура України (перш за все логістична) просто захлинеться валом зерна.

До того ж кількісний та якісний розвиток інфраструктури українських портів дасть змогу з часом перебрати на себе експорт із таких країн, як Молдова та Білорусь, що додатково збільшить вал зерна. У всякому разі жодна переробка істотно не полегшить завдання для портових терміналів, тому так чи інакше нам доведеться оперативно перевалювати 70–80 млн т зерна. І вже у досить близькому майбутньому.

Читайте: Обсяги перевезення зернових по Дніпру виросли на 50%

На сьогодні середня врожайність зернових в Україні коливається в районі 4,4–4,8 т/га. Назагал це дуже скромні показники й для озимих зернових, і для кукурудзи, тому інтенсифікація технологій їх вирощування дуже і дуже істотно збільшуватиме вал зерна. І майже все воно піде на експорт. Вирівняти якось ці пропорції міг би хіба що розвиток тваринницької галузі, однак це справа не найближчих років чи навіть десятиліть.

Разом з тим не варто особливо захоплюватися стрімким розвитком портових зернових терміналів, оскільки він поки що вельми слабко підкріплюється логістичною інфраструктурою. Становище автомобільних доріг в Україні не потребує додаткових коментарів, а наявна залізнична мережа та застарілий локомотивновагонний парк вже фізично не в змозі перевезти навіть нинішні 50 млн т до морських портів.

Тому цілком ймовірно, що інвестиції у морські зернові термінали поєднуватимуться із одночасним створенням сучасної логістичної інфраструктури принаймні на під’їзних шляхах. Зростатиме роль річкових перевезень як найдешевшого альтернативного варіанту транспортування вантажів у південному напрямку. Враховуючи, що у держави нині немає і, щиро кажучи, мабуть, ніколи й не буде достатніх коштів для ремонту ключових автошляхів, якими здійснюється транспортування зерна, можна прогнозувати реалізацію відповідних проєктів, інвесторами в яких виступатимуть зернотрейдерські компанії.

Текст: Андрій Свирид