У середині жовтня брокерська компанія Freedom Holding Corp., що працює в Україні під брендом «ФРІДОМ ФІНАНС УКРАЇНА», розмістила акції на найбільшій у США біржі NASDAQ. До лістинга компанію було допущено ще на початку жовтня.

Freedom Holding Corp. — провідний роздрібний брокер та інвестиційний банк, брокери якого надають клієнтам доступ до світових фондових ринків. Має понад 115 000 клієнтів по всьому світу. У команді холдингу працює більш ніж 1000 спеціалістів з України, Казахстану, Росії, Киргизстану, Узбекистану, США, Німеччини та Кіпру. Власний капітал холдингу сягає понад $117,6 млн, сукупні клієнтські активи — $1,3 млрд.

Як повідомлять у компанії, ціна на момент запуску становила $14,42 за акцію. Папери компанії торгуються під тікером FRHC. На NASDAQ перейшли акції холдингу, що торгувалися раніше на позабіржовому майданчику OTCQX.

При цьому лістинг не був пов’язаний із залученням капіталу. Ані компанія, ані діючі акціонери на даний момент не мають великої необхідності залучати кошти і не випускали нові додаткові акції. Але було підкреслено, що «отримання лістинга і статусу публічної компанії в США — це ціль, до якої компанія йшла останні шість років. Це був дуже довгий шлях: від підготовчого періоду, під час якого ми намагалися зрозуміти, яким критеріям має відповідати публічна компанія, до юридичного структурування, яким ми займалися останні три роки».

Із запитаннями про найбільш надійні варіанти вкладання коштів у цінні папери, які доступні в Україні, ми звернулися до аналітика компанії «ФРІДОМ ФІНАНС УКРАЇНА» Дениса Білого.

Довіра до України як об’єкту інвестування, на жаль, досить низька. Разом з тим за останній рік ОВДП вчергове набули популярності в інвесторів. Чому склалася така ситуація? Що приваблює покупців ОВДП у першу чергу?

Довіра з боку українців до фінансових інструментів дійсно сьогодні досить низька. Це пов’язано як з невдалою ваучерною приватизацією 1990-х, так і з нещодавнім «банкопадом» у період 2016–2017 років. Проте поступово люди знову шукають можливості вкласти свої вільні кошти. І саме починаючи з 2017 року актуально стало інвестувати в облігації внутрішньої державної позики.

Дохід за даними цінними паперами та, власне, погашення даних паперів напряму гарантуються державою. До того ж чиста доходність такої інвестиції (за вирахуванням усіх податків, зборів та комісійних винагород) вже декілька років є вищою за доходність найнадійніших банків з іноземним капіталом та державних банків. Тобто вкладання коштів у ОВДП вигідніше, ніж розміщення їх на депозитних рахунках.

Яку роль у зростанні популярності державних цінних паперів відіграла політика, що проводили НБУ і Національна комісія з цінних паперів? Як би ви оцінили якість роботи, що була проведена регуляторами?

Звісно, ключову роль у впровадженні того чи іншого фінансового інструменту виконує регулятор. Саме він визначає суть та правове поле операцій з такими інструментами. Доречно буде відмітити ініціативу НБУ з приєднання депозитарію НБУ до міжнародного депозитарію Clearstream.

Такий крок спростив процедуру доступу нерезидентів до ринку ОВДП. Як результат у 2019-му ми побачили зростання портфеля ОВДП нерезидентів із 6 млрд гривень на початку року до майже 100 млрд гривень наприкінці жовтня.

Давайте глянемо на питання з іншого боку. Які недоліки емісій ОВДП, що були проведені останнім часом, можна вказати? Як, на вашу думку, можна було запобігти цим помилкам?

Щодо емісій саме ОВДП, то тут важко вказувати на недоліки, адже доходність даних цінних паперів корелює зі ставкою Національного банку. Процедурно, якщо у проспекті емісії вказана номінальна доходність, припустимо, 15%, а Національній банк знизить облікову ставку до 10%, зрозуміло, що реалізувати даний цінний папір за номінальною вартістю не вийде. Тому ціна буде вищою за номінальну (з премією) на момент продажу. Тобто облігація буде продана дорожче, задля зменшення доходності та приведення її відповідно до ринкових умов.

А от щодо випуску деяких серій зовнішніх цінних паперів держави є питання. Зокрема, не стільки до розміщення єврооблігацій, скільки до так званих державних деривативів (ВВП-варантів).

Якщо у жовтні 2018 року Україна справді мала терміново залучити кошти і вийшла на ринок, прямо скажемо, не в найкращий момент та залучила кошти під 9–9,5%, то даний факт можна пояснити складною ситуацією на зовнішніх ринках та небажанням міжнародних інвесторів вкладати кошти в ринки, що розвиваються. Проте державні деривативи — інша річ. Вони були випущені у 2015 році, коли відбулося списання 20% боргу України за єврооблігаціями, а інші 80% реструктуровано на довший термін та підвищено розмір купона з 7,25% до 7,75%. Однак, на списані 20% (майже $4 млрд) були випущені ВВП-варанти (державні деривативи). Суть їх полягає в тому, що у випадку росту реального ВВП України з темпом більше 3% Україна вимушена буде сплачувати тримачам таких варантів від 15% до 40% від приросту понад 3% росту ВВП. Дані папери обертаються до 2040 року.

Дослідники підрахували, що при середньорічних темпах росту реального ВВП у 6% за весь період доведеться сплатити близько $70 млрд, притому що списано було лише близько $4 млрд. При помірних темпах росту 3,5–4% на рік нам доведеться сплатити кредиторам близько $7 млрд. Проблема таких значних потенційних виплат у майбутньому спричинена відсутністю обмежень на суму виплат, як це робили Аргентина та Греція.

Чому зараз росте популярність єврооблігацій, про яку говорять інвестори? Які категорії покупців тут можна виділити?

У вересні 2019 року було покращено кредитний рейтинг України від S&P з В- до В. Як результат інвестори розуміють, що за стабільності світової економіки доходність цінних паперів України буде знижуватися в майбутньому. Про факт довіри до України як до емітента свідчить також перше за останні 15 років розміщення влітку 2019-го єврооблігацій, номінованих в євро, з доходністю 6,75%. Звісно, ми розуміємо, що така низька доходність у порівнянні з єврооблігаціями України, номінованими в доларах, через факт нижчої ставки доходності всіх інструментів, номінованих в євро.

Вдалі розміщення ОВДП сприяли зміцненню курсу гривні, стабілізували бюджет тощо. Але все голосніше лунають застереження, що фактично Україна створила ринок державного боргу, який сам по собі небезпечний. Як ви оцінюєте ситуацію?

Попередньо ми описали процес збільшення портфелю нерезидентів у 2019 році. Цей факт не міг не відобразитися на вартості гривні щодо інших валют, і в результаті цьогоріч ми спостерігали оновлення максимумів по гривні та досягли рівня січня 2016-го.

Таке укріплення було вкрай позитивно сприйняте населенням та імпортерами. Про цей факт свідчать дані щодо імпорту, який значно зріс з укріпленням гривні. Так, з початку 2019 року імпорт одягу та взуття зріс на 42%, автомобілів — на 40%, побутової техніки — на 20%.

Однак, зазначимо, що такий приріст імпорту не був збалансований зростанням обсягів експорту. Незважаючи на те що в середньому ціни на метали з початку 2019 року зросли на 40%, зернові — на 5%, негативне сальдо торгового балансу за січень-липень 2019 року становило $4,1 млрд, або 17,1% від усього експорту. Для порівняння, за аналогічний період 2018 року дефіцит становив $4,1 млрд, або 15,1% всього експорту. Бачимо, що таке укріплення гривні призвело до певного дисбалансу в економіці, який буде вирівняний до кінця року ринковими факторами, що призведуть до повернення вартості гривні в коридор 26–27 гривень за один долар США.

А чи не виникне чергова «піраміда» ОВДП, як це вже було в історії України? Наскільки продумані емісії цих цінних паперів?

Що стосується можливого створення так званої піраміди, ми наголошуємо на надмірній роздутості цього факту. Міністерство фінансів щовівторка проводить первинне розміщення ОВДП. Однак загальна маса ОВДП в обігу не збільшується. Усі ці розміщення покликані рефінансувати попередні випуски. А якщо врахувати факт, що зараз НБУ оголосив план щодо зниження облікової ставки до 8%, розуміємо, що навантаження з обслуговування внутрішнього боргу буде лише знижуватися в майбутньому.

У той же час для інвесторів зараз є гарна можливість придбати ОВДП з доходністю вище банківських депозитів та зафіксувати її на три-п’ять років.

Що потрібно для того, щоб уникнути ризиків? Чим повинно бути збалансоване розміщення ОВДП?

Знову ж таки наголошую: не потрібно думати, що Мінфін здійснює бездумне розміщення ОВДП. Кожного року затверджується план щодо залучення коштів із внутрішнього ринку. Наприклад, зараз цей план виконаний майже повністю. Тому на розміщеннях, що будуть проходити до кінця року, залучатимуться відносно невеликі обсяги близько 1–3 млрд гривень.

Чи будуть зберігати ОВДП популярність і надалі? Який період високого попиту на українські ОВДП ви прогнозуєте?

ОВДП будуть популярними, доки чиста доходність за ними перевищуватиме чисту доходність банківських депозитів надійних банків. Оскільки НБУ планує знизити облікову ставку до 8% до 2021-го, можемо стверджувати, що ОВДП матимуть популярність ще декілька років. Якщо, звісно, НБУ буде дотримуватися задекларованої дорожньої карти.

Чим саме приваблюють ОВДП інвесторів? Які їх головні переваги?

Переваги ОВДП перед іншими фінансовими інструментами такі:

Як взагалі змінилася поведінка інвесторів у державні папери після того, як влада визначилася з питанням відкриття ринку землі? Чи мало це значення для інвесторів?

Поки що питання відкриття ринку землі залишається у підвішеному стані. Хоча цей крок і заплановано на жовтень 2020 року. Як ми знаємо, відкриття буде пов’язане з можливістю перепродажу землі лише між фізичними особами, що загальмує капіталізацію (підвищення вартості) земель. Наразі казати про очевидне пожвавлення активності на українському фондовому ринку з огляду на рішення про відкриття ринку землі не можна.

Як можна оцінити рівень інвестиційної обізнаності в Україні? Які інструменти для інвестування недооцінені?

У 2019 році організація USAID провела дослідження рівня фінансової грамотності українців. Згідно з результатами середній показник освіченості українців у фінансовій сфері перебуває на рівні Білорусі та Таїланду. Також невтішним є той факт, що більшість правильних відповідей були надані на запитання щодо інфляції та розрахунку відсотків за банківським кредитом. Відповіді на ці запитання давало здебільшого доросле населення, що свідчить про набуття даних знань із досвідом. У той час як молодь зовсім погано впоралася із запитаннями досліджень. Це свідчить про недостатнє приділення уваги базовим економічним поняттям з боку шкільної освіти. Дослідники рекомендують імплементувати економічну теорію в звичні шкільні дисципліни задля підвищення фінансової грамотності населення.

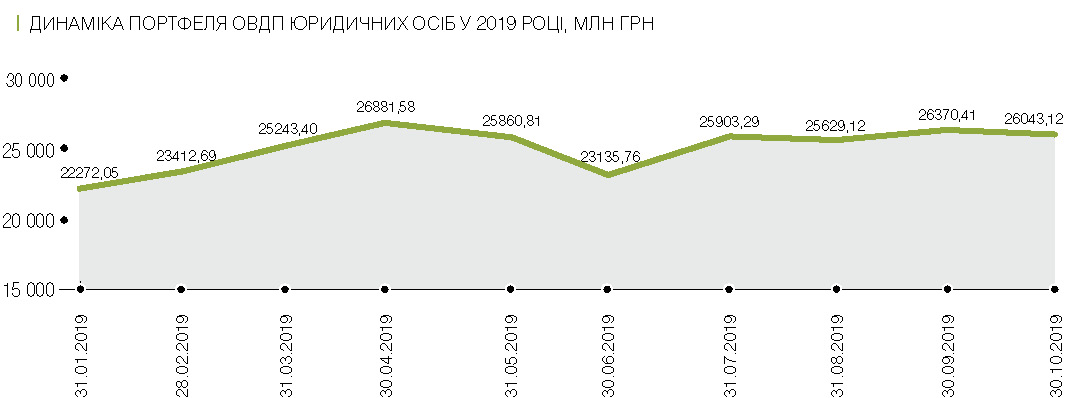

Щодо інструментів, то недооціненими з боку українських інвесторів залишаються ті ж ОВДП. Адже частка нерезидентів у загальному обсязі ОВДП в обігу становить 12%. У той час як частка фізичних осіб — резидентів становить всього 1,2%, юридичних осіб — резидентів — 3%.

Які з інструментів ви можете порадити для підприємців у агросекторі з огляду на специфіку діяльності?

Для розміщення вільних коштів підприємствам з агросектора слід звернути увагу саме на ОВДП як найбільш ліквідний інструмент, що приносить вищу доходність, ніж банківський депозит, та дає можливість залучення дешевих позикових коштів через операцію РЕПО. До речі, ставка за такою позикою становитиме 17–17,25% річних, залежно від терміну позики.

Зараз компанії аграрної галузі почали акумуляцію коштів для участі у ринку землі. Як ви порадите їм розподіляти напрями вкладання коштів для того, щоб це відповідало критеріям прибутковості, надійності та легкості повернення?

Логічним є розміщення коштів у ОВДП, проте задля хеджування можливих короткострокових валютних ризиків я рекомендую розподіляти кошти у рівномірній пропорції між ОВДП, номінованими у гривні та валюті.